?

?

?

?

?

?

1、資產負債表日,存貨應按成本與可變現凈值孰低計量。

2、可變現凈值低于成本的情形:

1)市場價格持續下跌,且在可預見的未來回升無望。

2)適用該項原材料生產的產品其成本大于銷售價格。

3)因產品更新換代,原有庫存原來已不適應需要,且市場價格又低于賬面成本。

4)因所提供的商品或勞務過時或消費者偏好改變使市場需求發生變化,導致市場價格下跌。

5)其他

3、可變現凈值為零的情形(價值為零)

1)已霉爛變質

2)已過期且無轉讓價值的

3)生產中已不再需要,并且已無使用價值和轉讓價值的。

4)其他足以證明已無使用價值和轉讓價值的。

4、存貨的可變性凈值=估計售價-加工成本-銷售費用-相關稅費

少于合同數量的:虧損合同(或有事項)

對于出售的材料,通常以市場價格作為其可變性凈值的計算基礎。

?

成本和可變現凈值孰低計量存貨

存貨按成本與可變現凈值孰低

?

可變凈現值的確定:1、確定存貨的可變現凈值應開綠的因素:以取得確鑿證據(已經取得的,例如:原始憑證和記賬憑證)為基礎;持有存貨的目的;資產負債表日后事項的影響2、可變現凈值的確定=估計售價-加工成本-銷售費用-相關費稅

存貨期末:存貨按成本與可變現凈值孰底計量

可變現凈值:日常活動中存貨的估計售價- 至完工時將要發生的成本-銷售費用-相關稅費

資產負債表日,存貨按照成本與可變

存貨減值跡象:可變現凈值低于成本,為零的情形。

可變現凈值=估計售價-加工成本-銷售費用-相關稅費;估計售價

原始憑證、記賬憑證?

存貨的可變現凈值:估計得售價減去至完工時估計將要發生的成本、銷售費用以及相關稅費

比如說買進的時候是100萬元,庫存一年損耗只能售價80萬,按照80萬元,即該批存貨的可變現凈值為80萬元。

?

存貨期末計量的原則:資產負債表日,存貨應按照成本與可變現凈值熟低進行計量。

可變現凈值:在日常活動中,存貨的估計售價減去至完工時估計將要發生的成本、估計的銷售費用以及相關稅費后的金額。

1、期末成本小于可變現凈值,存貨按成本計量。

2、期末成本大于可變現凈值,存貨按可變現凈值計量,差額記入存貨跌價準備。

可變現凈值的確定

1、確定存貨的可變現凈值應考慮的因素

應當以取得的確鑿證據為基礎

只有存貨的目的(直接出售、用于生產產品)

資產負債表日后事項的影響等(補提存貨跌價準備)

2、可變現凈值的確定

存貨的可變現凈值=估計售價-加工成本-銷售費用-稅費

?

資產負債表日,存貨應按成本與可變現凈值孰低計量

可變現凈值=估計售價—至完工估計發生的成本—估計的銷售費用及相關稅費

估計售價的確定要區分合同內和合同外;有合同的按照合同價;超過合同或無合同的按照一般市場售價少于合同數量的,考慮虧損合同的處理

原材料出售,通常以市價作為可變現凈值

存貨減值跡象:

1.價格下跌,且回升無望

2.生產的產品成本大于售價

3.原材料不適應新產品需要,且市價低于成本

4.過時或市場需求發生變化,價格下跌

5.其他

可變現凈值為零的情形:

1.霉爛變質

2.過期且無轉讓價值

3.不需要且無使用價值和轉讓價值

4.其他無使用和轉讓價值的情形

?

確定可變現凈值應考慮的因素:

1.確鑿證據:已經取得的、實際發生的(通常為原始憑證和記賬憑證))

2.持有目的

3.日后事項影響

?

?

?

?

?

第二節 存貨的期末計量

一、期末計量原則

資產負債表日,存貨應按成本與可變現凈值孰低計量。

存貨成本:期末存貨的實際成本

可變現凈值:存貨估價售價-至完工時估計將要發生的成本、估計的銷售費用以及相關稅費后的金額

1.期末成本<可變現凈值,存貨按成本計量

2.期末成本>可變現凈值,存貨按可變現凈值計量,差額計提存貨跌價準備

二、期末計量方法

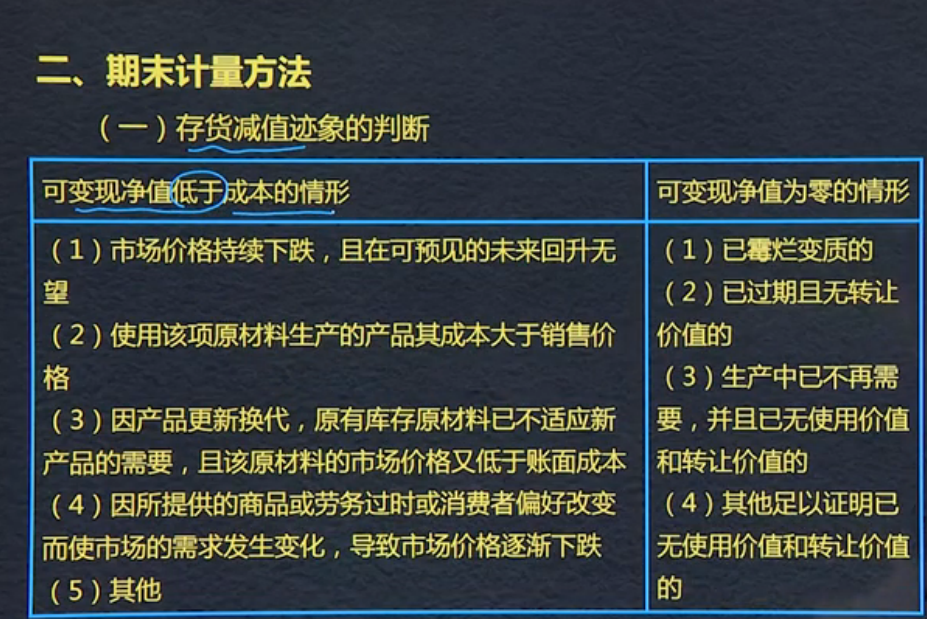

(一)存貨減值跡象的判斷

1.可變現凈值<成本的情形

1.1市場價格持續下跌,且可預見的未來回升無望

1.2使用該項原材料生產的產品其成本大于銷售價格

1.3因產品更新換代,原有庫存原材料已不適應新產品的需要,且該原材料的市場價格又低于賬面成本

1.4因所提供的商品或勞務過時或消費者偏好改變而使市場需求發生變化,導致市場價格逐漸下跌?

1.5其他

2.可變現凈值為零的情形

2.1已霉爛變質

2.2已過期且無轉讓價值的

2.3生產中已不再需要,并且已無使用價值和轉讓價值的

2.4其他足以證明已無使用價值和轉讓價值的

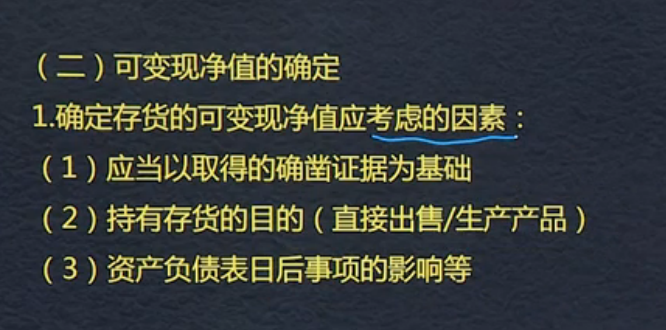

(二)可變現凈值的確定

1.確定可變現凈值考慮:

1.1應當以取得的確鑿證據為基礎

1.2持有存貨的目的(直接出售/生產產品)

1.3資產負債表日后事項的影響等

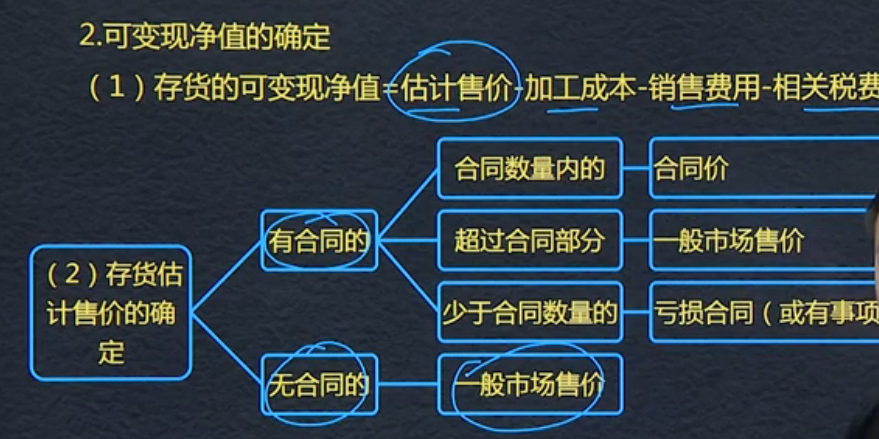

2.可變現凈值的確定

2.1存貨的可變現凈值=估計售價-加工成本-銷售費用-相關稅費

2.2估計售價

2.2.1 有合同的

①合同數量內的-合同價

②超過合同部分-一般市場售價

③少于合同數量的-虧損合同(或有事項)

2.2.2無合同的-一般市場售價

【提示】用于出售的材料,通常以市場價格作為其可變現凈值

影響存貨的可變現凈值的因素

1應當以取得的確鑿證據為基礎

2持有存貨的目的

3資產負債表日后事項的影響

1.存貨應按成本與可變現凈值孰低

2.存貨的可變現凈值=估計售價+加工成本-銷售費用-相關稅費

可變現凈值的確定:確鑿證據(不能是成本預算表)

可作為存貨成本確鑿證據的有:外來原始憑證,生產成本資料,生產成本賬簿資料(原始憑證和記賬憑證)

?

?

資產負債表日,存貨應按成本(期末存貨的實際成本)與可變現凈值孰低計量

存貨期末計量原則:資產負債表日存貨應按照成本與可變現凈值孰低計量。

Powered by EduSoho v8.0.16 ?2014-2025