二、產品質量保證

應在符合確認條件的情況下,于銷售成立時確認預計負債

(1)確認與產品質量保證相關的保修費

借:銷售費用

? ? ? ?貸:預計負債

(2)實際發生時

借:預計負債

? ? ? ?貸:銀行存款等

(3)保修期結束時

借:預計負債(賬面余額)

? ?貸:銷售費用

?

二、產品質量保證

應在符合確認條件的情況下,于銷售成立時確認預計負債

(1)確認與產品質量保證相關的保修費

借:銷售費用

? ? ? ?貸:預計負債

(2)實際發生時

借:預計負債

? ? ? ?貸:銀行存款等

(3)保修期結束時

借:預計負債(賬面余額)

? ?貸:銷售費用

?

一、未決訴訟或未決仲裁

一般賬務處理:

借:營業外支出(預計訴訟損失)

? ? ?管理費用(訴訟費用)

? ? ? 貸:預計負債

?

或有事項的確認:

同時滿足:現實義務;經濟利益很可能流出;金額能可靠計量

最佳估計數的確定:等概率連續區間的取中間值;單個項目的最可能金額;多個項目的期望值(如加權平均等)

?

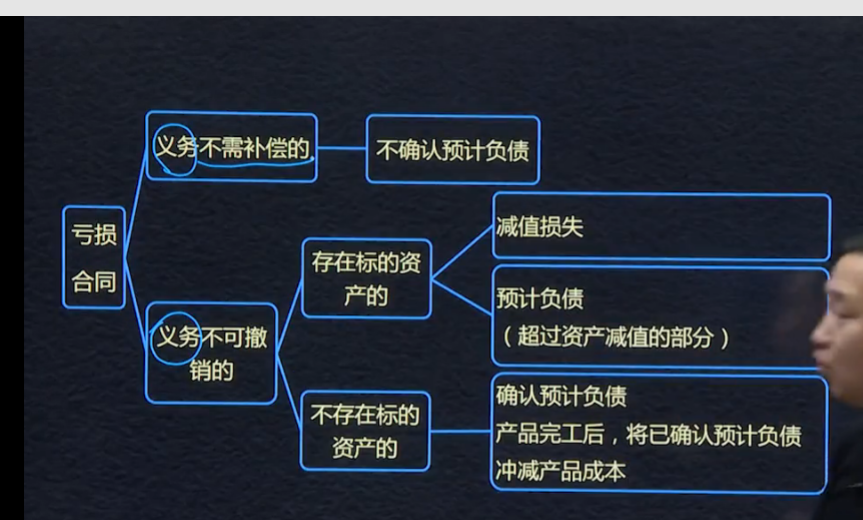

存貨可變現凈值的目的:直接出售和用于生產

思路

做題

?

?

可變凈現值的確定:1、確定存貨的可變現凈值應開綠的因素:以取得確鑿證據(已經取得的,例如:原始憑證和記賬憑證)為基礎;持有存貨的目的;資產負債表日后事項的影響2、可變現凈值的確定=估計售價-加工成本-銷售費用-相關費稅

1、債務人方要確認主營業務收入

1、已經計提過壞賬的金額,不確認為債務重組損失。

2、債權人做出讓步才為債務重組。

7.謹慎性:對會計確認,計量,報告時保持應有的謹慎,不高估資產或者收益,不低估負債或者費用。(客觀公正的條件)。

8.及時性 ;確認 計量和報告不得提前或者延后

可靠性和及時性要適當權衡。

應付客戶對價

一般原則

應當將該應付對價沖減交易價格,但應付客戶對價是為了自客戶取得其他可明確區分

發鬼地方個地方哈哈

1、保證類質量保證和服務類質量保證

2、客戶能夠選擇單獨購買質量保證的,或質量保證屬于企業提供額外服務的,應當作為單項履約義務,按單項履約義務進行處理。否則按照或有事項的要求進行處理。

3、是否構成單項履約義務考慮的因素

該質量保證是否為法定義務

質量保證期限

企業承諾履行任務的性質。

?

先用外幣的折現率,算未來現金流量,在換算成即期匯率

未來折舊用現值折舊計提

投資性房地產資本化的后續支出:

信用風險和價格折讓,不能足額,折扣或是減值準備。

會計信息質量要求:6要求,

1.可靠性;實際發生,要真實。

2.相關性:應用區分收入與利得,費用,損失,區分流動資產和非流動資產,適度引入公允價值。能讓投資者等財務報告使用者對企業過去 現在,未來的情況作出評價或預測。

3.可理解性:讀會計信息的不是小白,

4,可比性:同一企業不同時期 使用同一會計政策,(縱向可比).不同企業相同會計期間可比,也要使用統一規定的會計政策。

5.實質重于形式:

6?.重要性;從職業判斷,項目性質和金額兩方面判斷。

?

?

授予知識產權許可:是否與所售商品明確分開

我是一個好人,相當好的人,遇見你是我的緣,請你好好珍惜

?

1、超過三個月的,借款費用資本化。費用計入當期損益,直至重新開始。

經各方批準之前不對該合同變更進行會計處理。

該合同變更是否增加了可明確區分的商品及合同價款,且新增合同價款反映了新增商品的單獨售價?

是--將該合同變更部分作為一份單獨的合同進行會計處理

否---在合同變更日已轉讓的商品與未轉讓的商品是否可明確區分?

是:原合同終止,同時,將原合同未履約部分與合同變更合并為新合同進行會計處理

否:將該合同變更部分作為原合同的組成部分進行會計處理。

?

會計信息質量要求是對企業財務報告所提供會計信息質量的基本要求,是使財務報告所提供會計信息對投資者等信息使用者決策有用應具備的基本特性。【可靠性、相關性、可理解性、可比性、實質重于形式、重要性】

Powered by EduSoho v8.0.16 ?2014-2025