投資性

投資性房地產(chǎn):是指為賺取租金或資本增值,或兩者兼有而持有的房地產(chǎn)。

每一期會計期間的利息資本化金額,不應當超過的當期相關(guān)借款實際發(fā)生的利息金額。

?

?

固定資產(chǎn)報廢凈損失計入營業(yè)外收入,其他債權(quán)投資的公允價值暫時性下跌計入其他綜合收益內(nèi)。

?

金融負債的計量

初始計量:按照公允價值進行計量。變動計入當期損益的直接計入當期損益。其他計入到初始確認金額。

后續(xù)計量

(1)計入當期損益的按照公允價值進行后續(xù)計量

(2)其他應當按照攤余成本進行計量

?

借款費用的范圍及確認

?

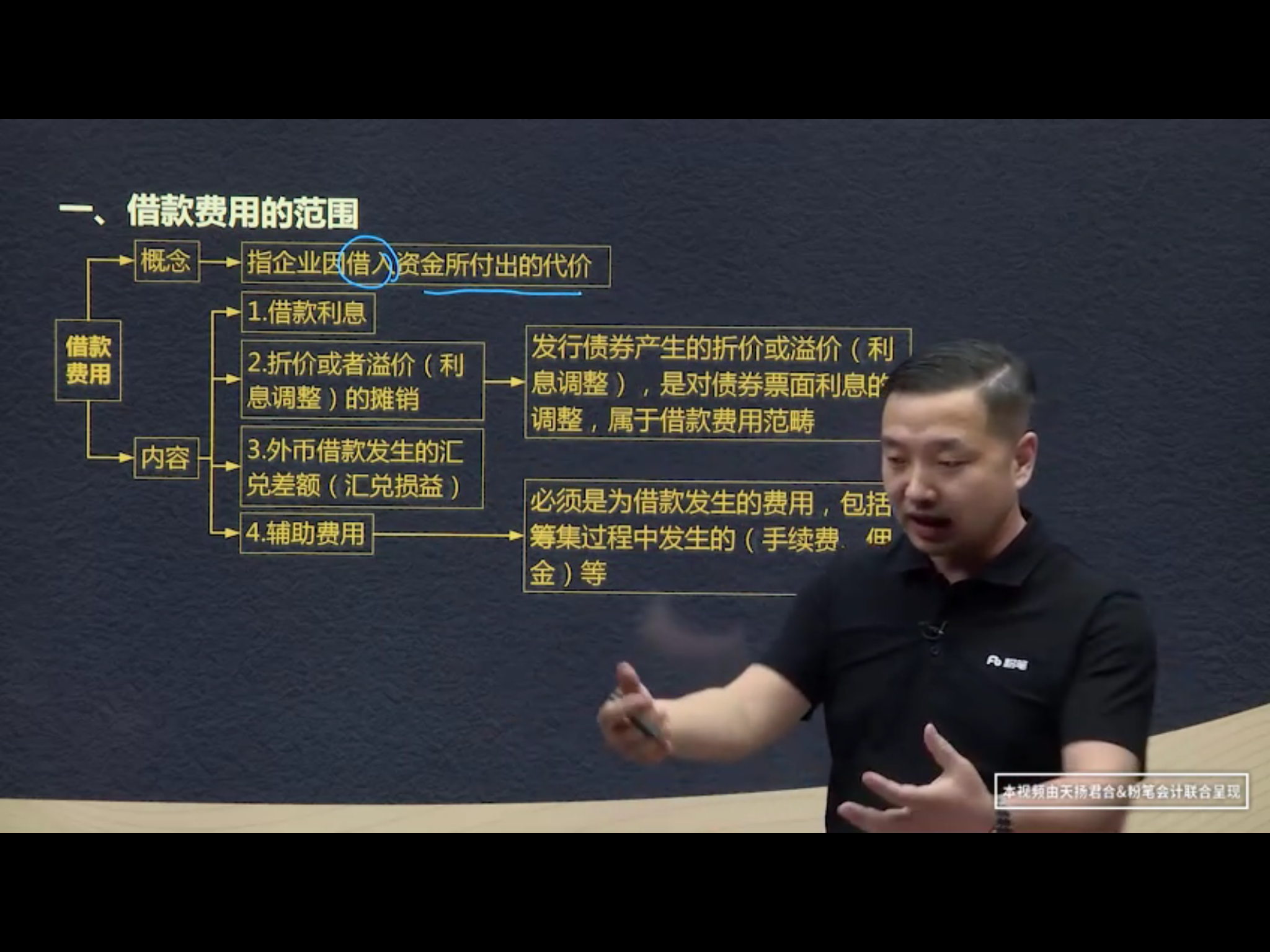

企業(yè)因借入資金所付出的代價

折價或溢價的攤銷屬于借款費用

公司發(fā)行股票術(shù)語公司權(quán)益性融資,不屬于借款范疇

借款費用的確認:

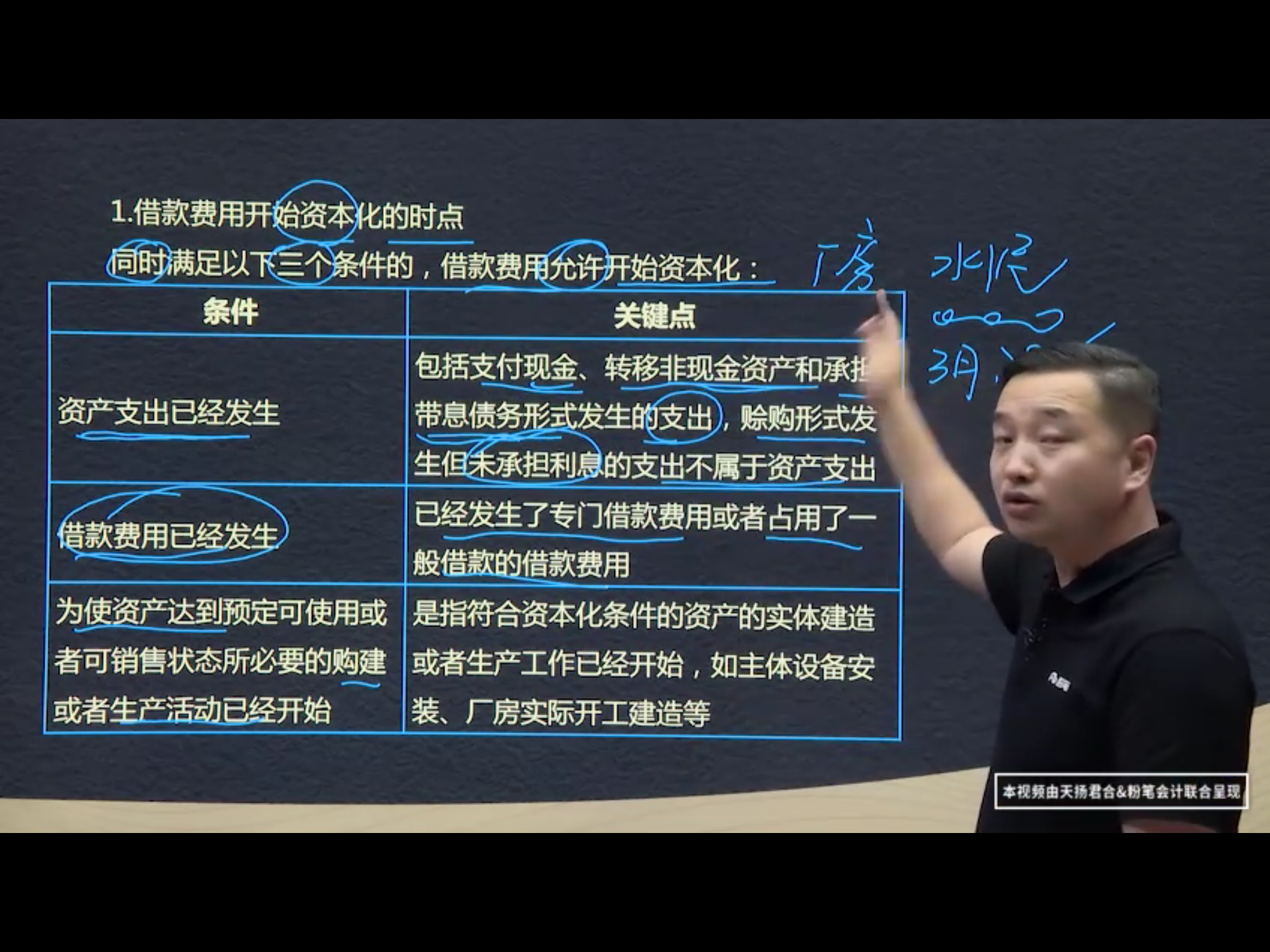

符合資本化計入資產(chǎn)成本(暫停資本化期間的不可以)

其他借款費用,費用化計入當期損益。

應當資本化的范圍:

1.專門借款

2.一般借款,相對于專門借款在借入時,其用途通常沒有指定,但是用于符合資本化條件的資產(chǎn)的構(gòu)建或生產(chǎn)時,應當把這部分借款費用予以資本化。

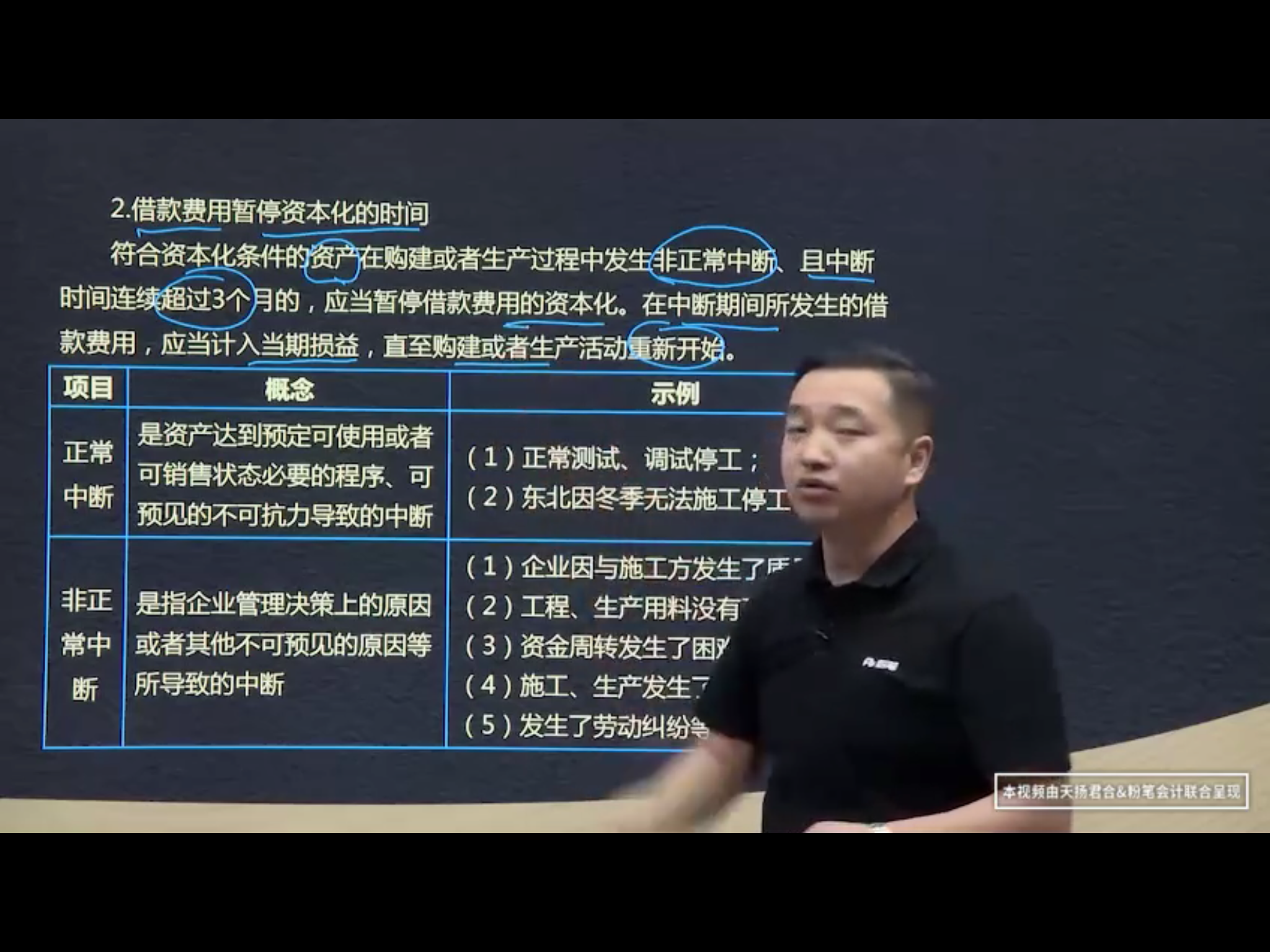

借款資本化期間的確定。

只有發(fā)生在資本化期間內(nèi)的借款費用,才允許資本化。

?

?

其他長期職工福利

符合設(shè)定提存計劃還是設(shè)定收益計劃,根據(jù)相對應的規(guī)定進行賬務(wù)處理

?

以公允價值計量且其變動計入其他綜合收益的非交易權(quán)益工具(永遠不能記損益)該投資主要是戰(zhàn)略性投資

取得時交易費用計入到取得成本。

持有期間:公允價值變動計入其他綜合收益。

現(xiàn)金股利:借:應收股利? 貸:投資收益(只有這一項影響損益)

備注:除現(xiàn)金股利(匯兌損益)其他利得損失一律計入其他綜合收益,且以后期間不得轉(zhuǎn)入損益。

處置:

借:銀行存款

貸:其他權(quán)益工具

? ? ? 留存收益

同時:借:其他綜合收益

? ? ? ? ? 貸:留存收益

此類金融資產(chǎn)不再計提信用減值損失。

會計基礎(chǔ),是指會計確認、計量和報告的基礎(chǔ)。會計基礎(chǔ)主要有兩種:權(quán)責發(fā)生制和收付實現(xiàn)制。

權(quán)責發(fā)生制:應當以收入和費用的實際發(fā)生而非實際手指作為收入、費用確認的標準。

收付實現(xiàn)制:以實際收到或支付現(xiàn)金作為確認收入和費用的標準。

固定資產(chǎn)后續(xù)支出,指固定資產(chǎn)在使用過程中發(fā)生的更新改造支出、修理費用等。

原則:1、符合資本化條件的,應當計入固定資產(chǎn)成本或其他相關(guān)資產(chǎn)的成本,同時將被替換部件價值(損失計入營業(yè)外支出)。

經(jīng)營租賃發(fā)生改良支出計入長期待攤費用

雙倍余額遞減法:在不考慮預計凈殘值的情況下,根據(jù)每期期初固定資產(chǎn)原值減去累計折舊后的金額和雙倍的直線法折舊率計算固定資產(chǎn)折舊的一種方法。

折舊年限到期前兩年內(nèi),剩余凈值扣除預計凈殘值后余額平均攤銷。

年數(shù)總和法:指將固定資產(chǎn)的原值減去預計凈殘值后的余額,乘以一個以固定資產(chǎn)尚可使用壽命為分子、以預計使用壽命逐年數(shù)字之和為分母的逐年遞減的分數(shù)計算每年的折舊額。

折舊年度與會計年度

?

會計基礎(chǔ);權(quán)責發(fā)生制河收付實現(xiàn)制,是會計確認, 計量, 報告的基礎(chǔ)。

權(quán)責發(fā)生制體現(xiàn)的是收款的權(quán)利河付款的義務(wù),沒有體現(xiàn)貨幣資金的實際收支。(權(quán)利和義務(wù)匹配上才可以記賬,二者缺一不可)

收付實現(xiàn)制:見錢眼開,看到錢就記賬。

?

持續(xù)經(jīng)營 貨幣計量 會計主體? 會計分期(四假設(shè))

4-4

企業(yè)應當在履行了 合同中的履約義務(wù),即在客戶取得相關(guān)商品控制權(quán)時確認收入:

一是合同各方已批準該合同并承諾將履行各自義務(wù)

二是該合同明確了合同各方與所轉(zhuǎn)讓商品相關(guān)的權(quán)利和義務(wù)

三是該合同有明確的所轉(zhuǎn)讓商品相關(guān)的支付條款

四是該合同具有商業(yè)實質(zhì)

五是企業(yè)因向客戶轉(zhuǎn)讓商品而有權(quán)取得對價很可能收回。

不懂為什么一般借款的

存貨期末:存貨按成本與可變現(xiàn)凈值孰底計量

可變現(xiàn)凈值:日常活動中存貨的估計售價- 至完工時將要發(fā)生的成本-銷售費用-相關(guān)稅費

由過去交易或事項形成,結(jié)果不確定,有未來事項決定

利得和損失分兩類:1直接計入當期利潤(營業(yè)外收入支出)2直接計入所有者權(quán)益的(其他綜合收益)

授課教師

網(wǎng)校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態(tài)

港航局李林

開始學習 第二節(jié) 存貨的期末計量03

港航局李林

開始學習 第二節(jié) 存貨的期末計量01

港航局李林

開始學習 第一節(jié) 存貨的初始計量02

港航局李林

開始學習 第一節(jié) 存貨的初始計量01

- 關(guān)于我們

- 關(guān)于我們

- 聯(lián)系我們

- 如何注冊

Powered by EduSoho v8.0.16 ?2014-2025

消息")