投資性房地產收入其他業務收入和其他業務成本

?

租金收入其他業務收入

會計政策變革收益留存收益

?

投資性房地產收入其他業務收入和其他業務成本

?

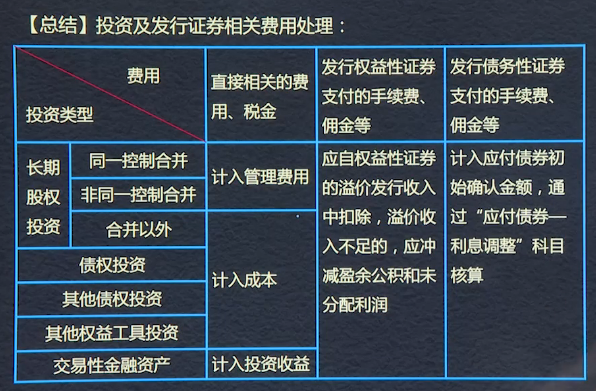

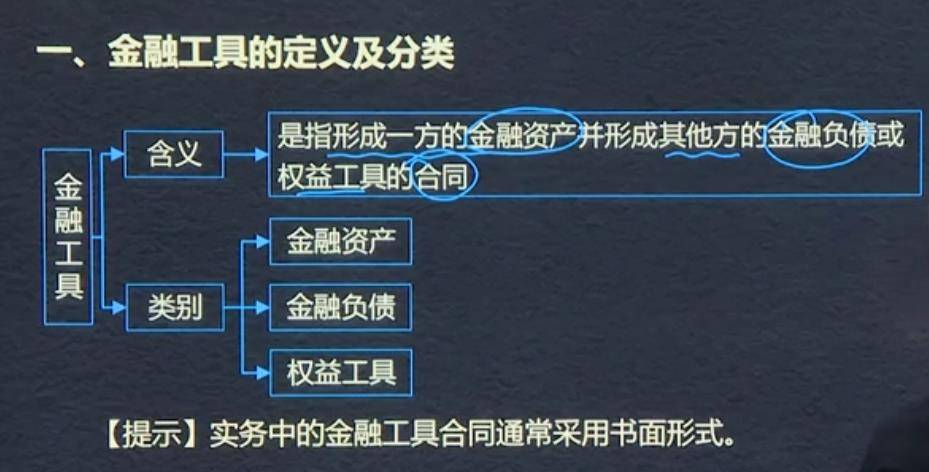

按照合同享有的權利還是義務來確定持有的是金融資產或金融負債或權益工具。

按照合同享有的權利還是義務來確定持有的是金融資產或金融負債或權益工具。

?

應交消費稅=組成計稅價格*消費稅稅率

? ? ? ? ? ? ? ? =(原材料成本+加工費)/(1-消? ? ? ? ? ? ? ? ? ? ? ? 費稅稅率)*消費稅稅率

?

經營租入的固定資產發生的改良支出,應通過長期待攤費用科目核算,并在剩余租賃期與租賃資產尚可使用年限兩者中較短的期間內,采用合理的方法進行攤銷。

合同資產

合同負債

非現金對價--公允價值-單獨售價

?

?

?

金融資產的重分類

原則:業務模式的改變才能進行重分類。是一種極少見的情形。變更后應當重分類采用未來適用法。

重分類日:變更后的首個報告期間的第一天。

以公允價值變動且其變動計入到其他綜合收益的其他權益工具不得與其他經融資產重分類。

二。計量

一攤余成本

計量的金融資產重分類

1.以公允價值變動且其變動計入到當期損益的金融資產重分類日漸的差額計入當期損益

2.以公允價值變動且其變動計入到其他綜合收益金融資產,賬面于公允差額計入其他綜合收益。

第一步。產成品是否減值

可變對價

合同中存在的重大融資成分

非現金對價

應付客戶對價

已達到預定可使用狀態但尚未辦理竣工決算的固定資產,應當按照估計價值確定其成本并計提折舊;待辦理竣工決算后再按實際成本調整原來的暫估價值,但不需要調整原已計提的折舊額

存貨:成本初始計量,包括,采購成本、加工成本、其他成本

采購成本:購買價款、相關稅費、其他相關費用?

倉儲費是入庫前的費用?

入賬金額=采購成本+加工成本+其他成本?

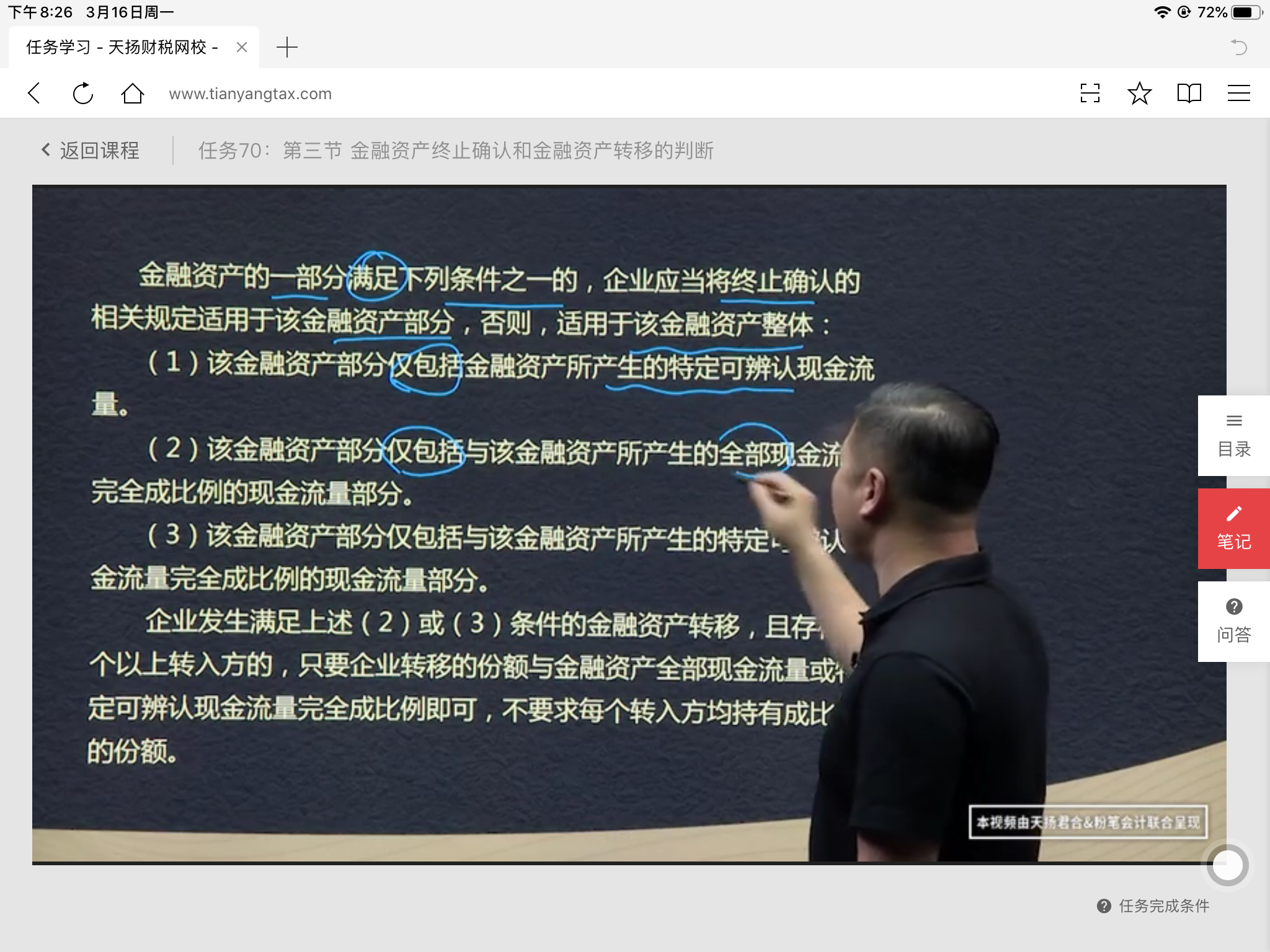

金融資產終止確認的一般原則

1.收取該金融資產現金流量的合同權利終止;

2.該金融資產已經轉移,且該轉移滿足終止確認的規定。

滿足其一即可

?

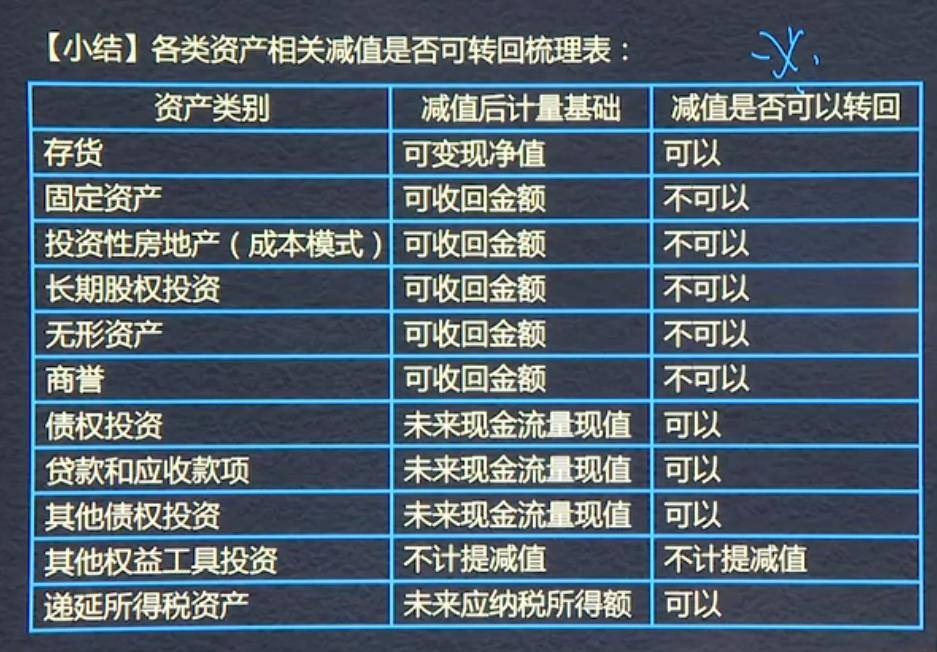

1、外幣未來現金流量按外幣的折現率折算為現值,在按當日的即期匯率折算為本位幣確定可收回金額。

2、減值后的資產,按減值后的賬面價值進行折舊,折舊年限和殘值率可能發生改變,如處置時產生的凈現金流為零代表凈殘值率為零。

注:業務模式變更時才可以進行重分類

不屬于業務模式變更的情形:

?

? ? ??

商譽,使用壽命不確定的無形資產,尚未達到預定可使用狀態的無形資產每年年末資產減值測試

金融負債的計量

以攤余成本計量且不屬于任何套期關系一部分的金融負債所產生的利得或損失,應當在終止確認時計入當期損益或在按照實際利率法攤銷時計入相關期間損益。

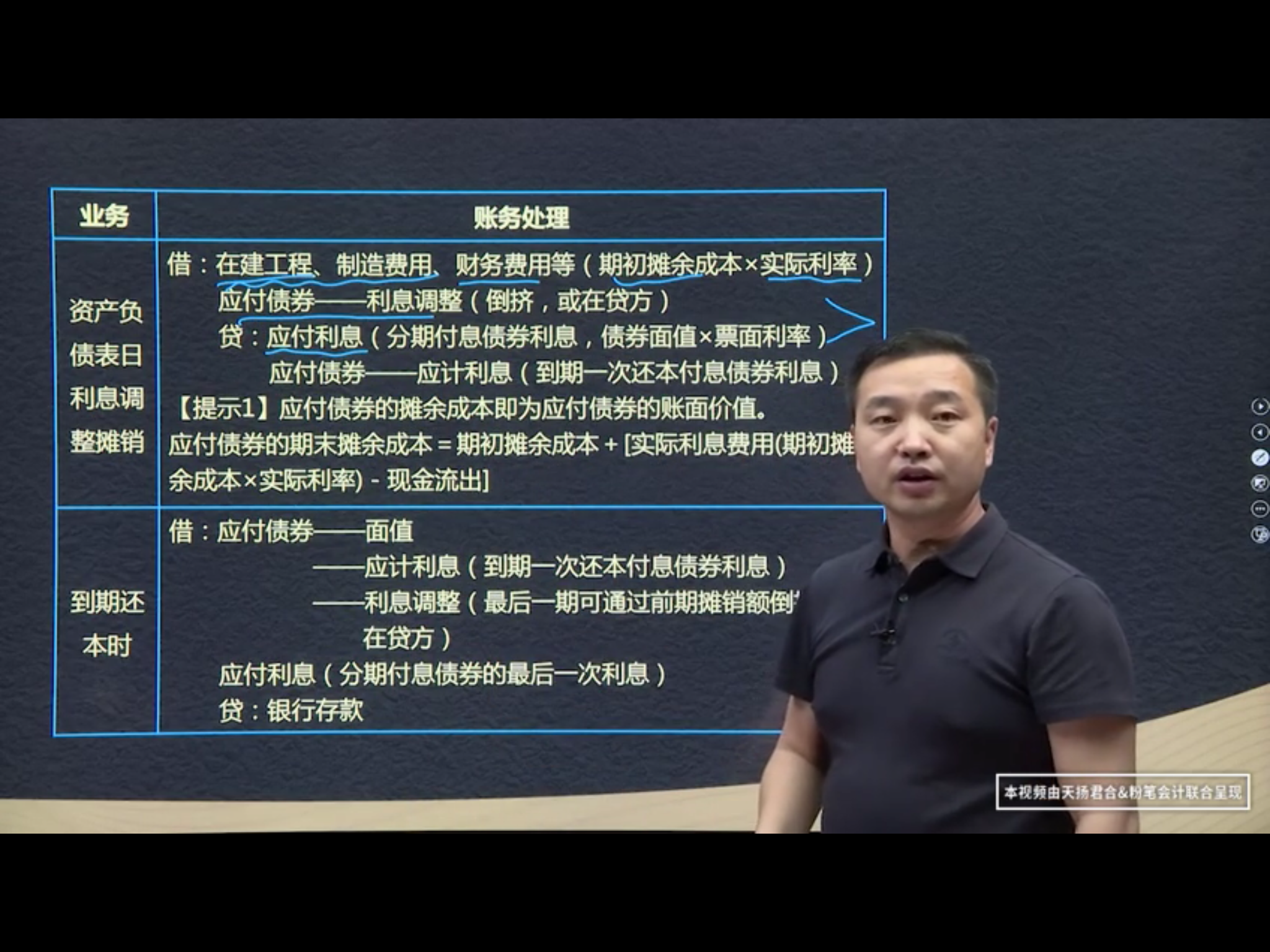

發生時:

借:銀行存款

? ? ? 貸:應付債券--面值(債券面值)

? ? ? ? ? ? ? ? ? ? ? ? --利息調整(差額,折價發行在借方)

?

?

Powered by EduSoho v8.0.16 ?2014-2025