例:2017年下列各項(xiàng)中,體現(xiàn) 實(shí)質(zhì)重于形式會(huì)計(jì)信息質(zhì)量要求的是(? C )

A將處置固定資產(chǎn)產(chǎn)生的凈損失 計(jì)入資產(chǎn)處置損益。B。對(duì)下存在標(biāo)的資產(chǎn)的虧損合同 確認(rèn)預(yù)計(jì) 負(fù)債。C.將融資租入的生產(chǎn)設(shè)備確認(rèn)為本企業(yè) 的資產(chǎn)。D.對(duì)無(wú)形資產(chǎn)計(jì)提減值 準(zhǔn)備。

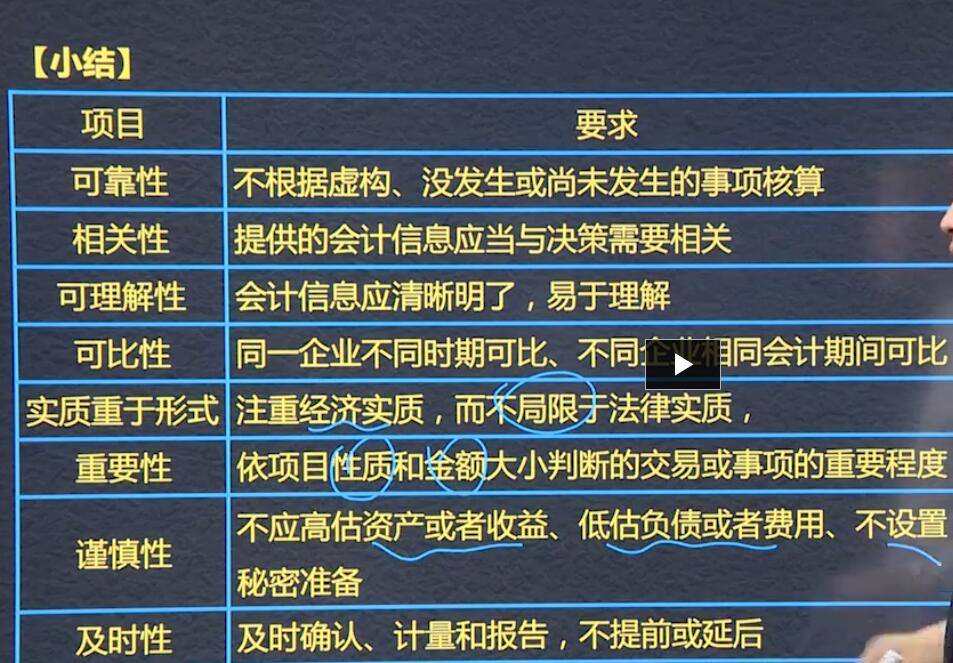

例判斷:2018年企業(yè)應(yīng)當(dāng)根據(jù)其中所處環(huán)境和實(shí)際情況 從項(xiàng)目性質(zhì)和金額 大小兩個(gè)方面判斷會(huì)計(jì)信息的可靠 性。答案 (X)應(yīng)是重要性。謹(jǐn)慎性:要求企業(yè)對(duì)交易或者事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量的報(bào)告時(shí)保持應(yīng)有的謹(jǐn)慎、不應(yīng)高估資產(chǎn)或者收益,不應(yīng)低估負(fù)債或者費(fèi)用。主要表現(xiàn)幾種:企業(yè) 對(duì)可能發(fā)生的資產(chǎn)減值 損失。對(duì)售出商品可能發(fā)生的保修義務(wù)等確認(rèn)預(yù)計(jì)負(fù)債。對(duì)固定資產(chǎn)采用加速計(jì)提折舊。附或有條件的債務(wù)重組中,債權(quán)人不確認(rèn)或有應(yīng)收金額 。遞延所得稅資產(chǎn)和遞延所得稅負(fù)債確認(rèn)。例多選:下列各項(xiàng)符合謹(jǐn)慎性要示的有(bcD)A.設(shè)置各種秘密準(zhǔn)備。B。固定資產(chǎn)加速跌價(jià)準(zhǔn)備。C。對(duì)存貨計(jì)提存貨跌價(jià)準(zhǔn)備。D。對(duì)應(yīng)收賬款計(jì)提壞賬準(zhǔn)備。及時(shí)性:要求企業(yè) 對(duì)于已經(jīng)發(fā)生的交易或者事項(xiàng),應(yīng)當(dāng)及時(shí)進(jìn)行確認(rèn)、計(jì)量和報(bào)告不得提前或都 延后。要點(diǎn):及時(shí)收集會(huì)計(jì)信息、及時(shí)處理會(huì)計(jì)信息。及時(shí)傳遞會(huì)計(jì)信息。

擊這里給我發(fā)消息")