1.存貨:以備出售產品、商品、在產品、半成品、原材料、物料

2.盤虧、毀損的材料不屬于存貨

3.

?

1.存貨:以備出售產品、商品、在產品、半成品、原材料、物料

2.盤虧、毀損的材料不屬于存貨

3.

?

目的:出售

內容:

存貨,以備出售

存貨:出售

?

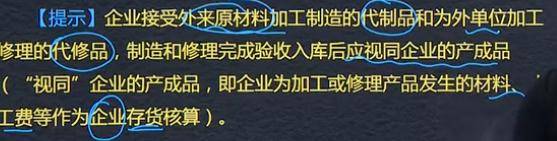

接受來料加工的代修品屬于企業的存貨,接受來料加工的原材料不屬于企業存貨

接受來料加工的代修品屬于企業的存貨,接受來料加工的原材料不屬于企業存貨

已取得所有權的在途物資屬于存貨、

企業接受外來原材料加工的代制品為外單位加工修理的代修

品,制造和修理完成驗收入庫后,加工成本和修理成本形成企

業右化

?

建造儲備不屬于存貨

? ? ? 委托待產形成的成本屬于存貨?

存貨的確認

存貨是指企業在日常生產經營活動中持有的以備出售的產品或者商品、處在生產過程中的在產品、在生產過程或者提供勞務過程中消耗的材料或者物料等。

要點:1、企業為建造工程而儲備的各種材料、屬于工程物資,不能作為存貨

2、委托加工物資是委托方的存貨,受托方加工的物資屬于受托方的存貨

3、盤虧、毀損的材料不屬于存貨

存貨的確認條件:

1、與該存貨有關的經濟利益很可能流入企業;

2、該存貨的成本能夠可靠計量

一、存貨的概念:日常活動中持有以備出售的產品或商品、處于生產過程中的在產品、在生產過程或提供勞務過程中好用的材料或物料,包含:原材料(為建造工程而儲備的各種材料屬于工程物資,不屬于存貨;盤虧或毀損)、在產品、半成品

1、工程物資不屬于存貨。

2、委托加工物資是委托方的存貨,委托加工物資不屬于受托方的存貨。

?

存貨的持有目的:出售

存貨的內容:原材料(為建造工程而儲備的材料屬于工程物資)、委托加工物資(委托方的存貨,加工費、輔料代制品屬于材料)、盤虧、毀損的材料不屬于存貨

3、加工成本和修理成本形成企業的存貨,來料加工的物資不屬于企業的原材料

4、委托代銷商品是委托方的存貨

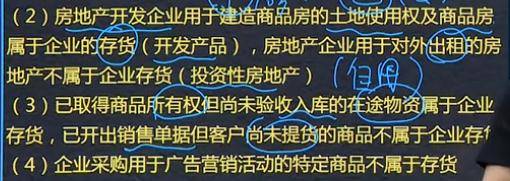

?5、房地產開發企業用于建造的商品房屬于企業的存貨;房地產企業用于對外出租的房地產不屬于存貨屬于投資性房地產,若房屋建筑物為自用的則為固定資產

6、在途物資屬于企業的存貨,已開出銷售單據但客戶尚未提貨的商品不屬于企業的存貨

7、廣告營銷的商品不屬于存貨,屬于銷售費用

8、代制品和代修品的成本屬于本企業的存貨

來料加工的原材料不屬于存貨,代制品、代修品完工后,加工成本和修理成本形成企業存貨

存貨主要看持有目的是否為出售,一般工程物資、受托加工物資、盤虧毀損的材料都不屬于存貨,在加工過程中發生的材料費、人工費屬于存貨。

存貨

企業日常活動中持有以備出售的產品或商品,處在生產過程中的在產品,在生產過程或提供勞務過程中耗用的材料或物資等。

原材料:注意區分工程物資,委托加工物資,盤虧毀損的材料

產成品

商品:注意委托代銷商品;區分房地產企業商品房是存貨&投資性房地產;在途物資屬于本企業存貨,未提貨的不屬于企業存貨;用于廣告營銷的特定商品不屬于存貨。

周轉材料

存貨的確認條件

1.與該存貨有關的經濟利益很可能流入企業;

2.該存貨的成本能夠可靠的計量。

?

?

工程物資不屬于存貨

1,代制品,代修品是企業存貨,成本為再加工和修理成本。注意:對方委托的原材料及須修理物品本身不屬于企業存貨。

投資性房地產、發出商品不屬于存貨

受托加工物資、受托代銷商品不屬于存貨

在途物資屬于存貨,工程物資不屬于存貨

Powered by EduSoho v8.0.16 ?2014-2025