存貨的期末計量

原則:資產負債表日,存貨應按成本與可變現凈值孰低計量。

其中,成本是指期末存貨的實際成本。

可變現凈值在日常活動中,

存貨的期末計量

原則:資產負債表日,存貨應按成本與可變現凈值孰低計量。

其中,成本是指期末存貨的實際成本。

可變現凈值在日常活動中,

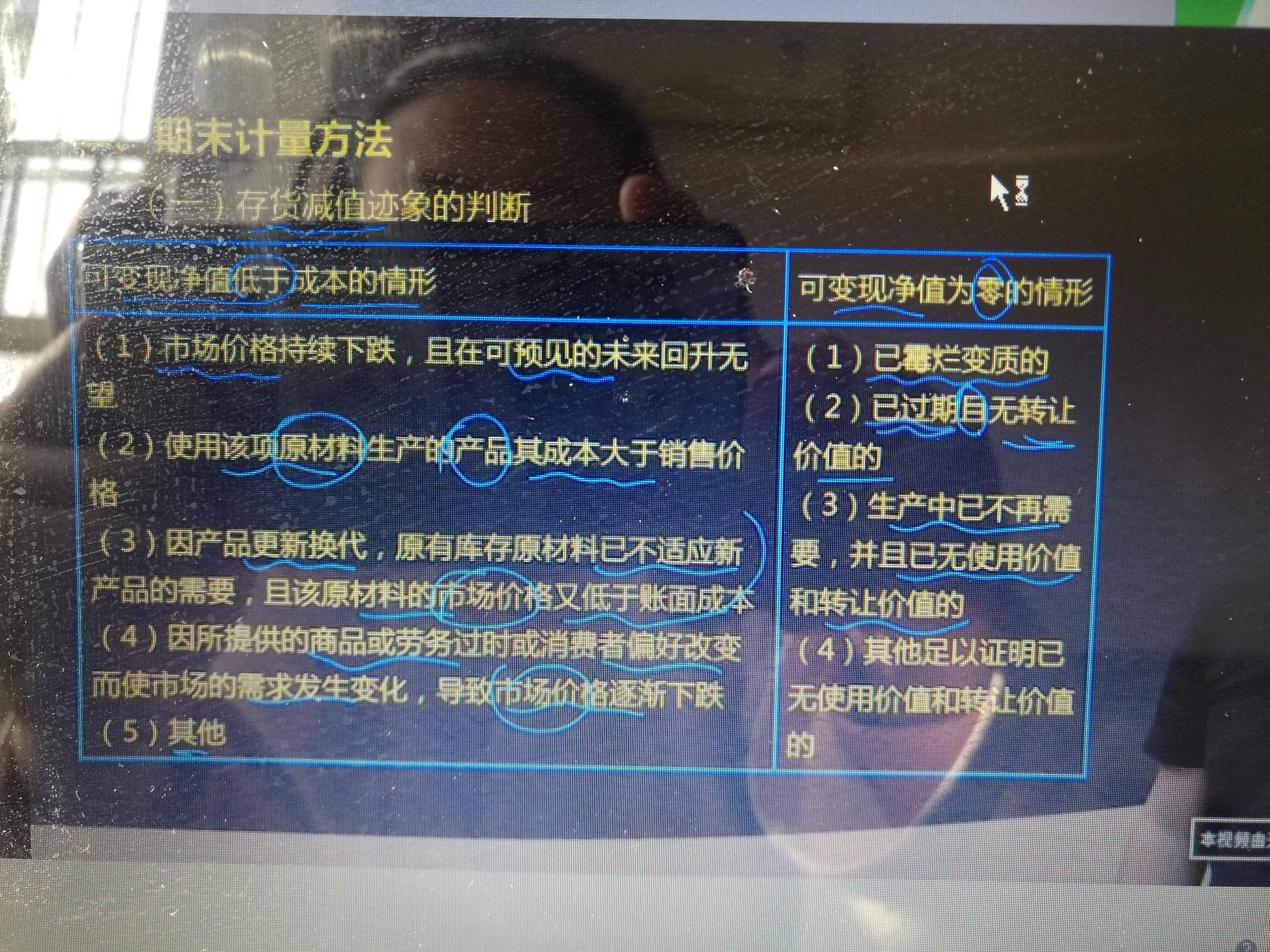

存貨減值跡象的

可變現凈值的確定

?

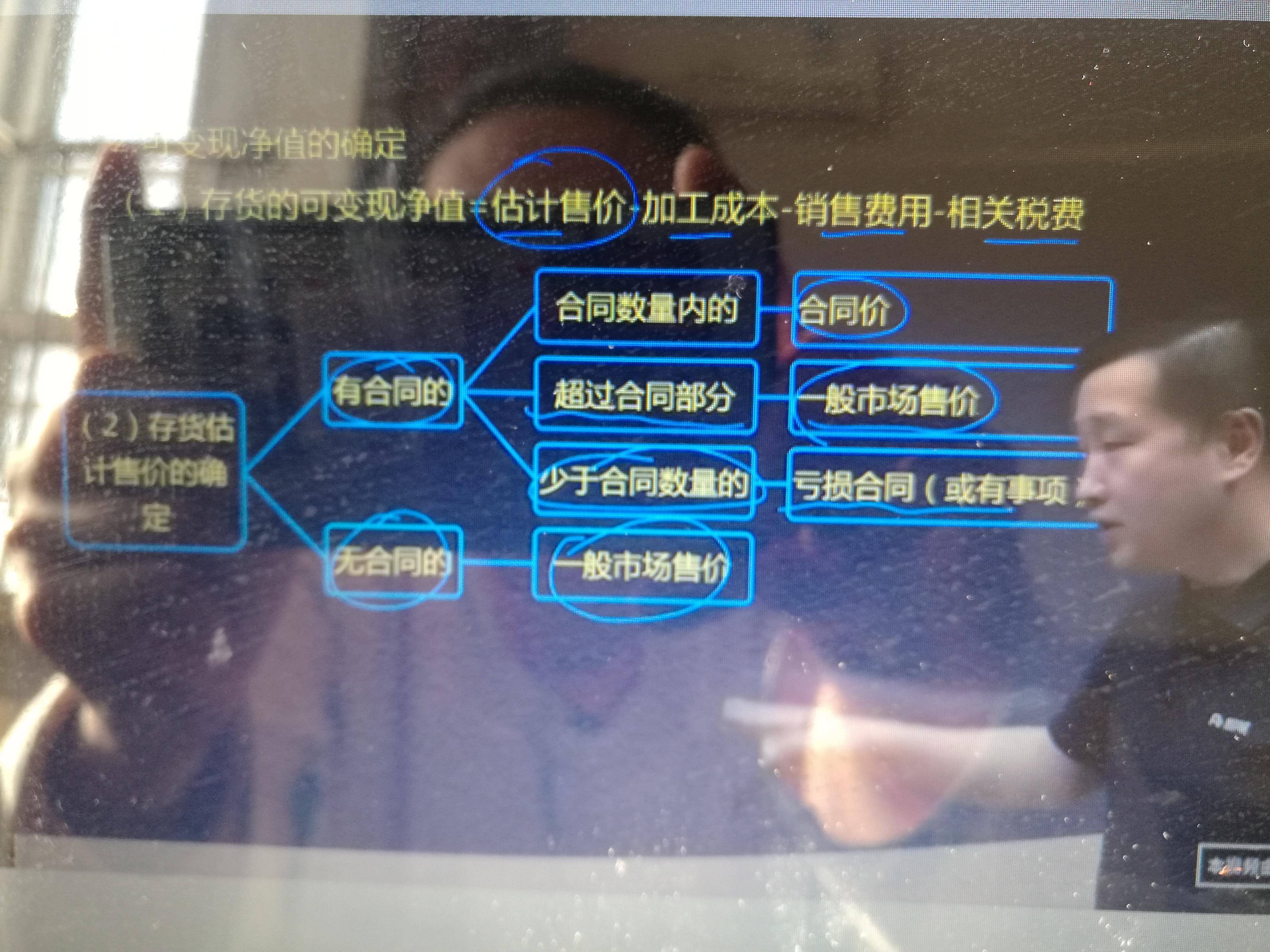

存貨的可變現凈值=估計售價-加工成本-銷售費用-相關稅費

存貨估計售價的確定:有合同的:合同數量內的-合同價;超出合同部分-一般市場售價;少于合同數量的-虧損合同(或有事項)

無合同的-一般市場售價

用于出售的材料,通常以市場價格作為其可變現凈值的計算基礎??

存貨的期末計量

資產負債表日,存貨應當按成本與可變現凈值孰低計量。

存貨成本是指期末存貨的實際成本。

可變現凈值是指在日常活動中,存貨的估計售價減去至完工時估計將要發生的成本,估計的銷售費用以及相關稅費后的金額。

可變現凈值的確定

1.應當以取得的確鑿證據為依據;

2.持有存貨的目的(直接出售/生產產品)

3.資產負債表日后事項的影響等。

存貨的可變現凈值=估計售價+加工成本-銷售費用-相關稅費

?

存貨計量:成本與可變現凈值熟底發(謹慎性原則)

?

Powered by EduSoho v8.0.16 ?2014-2025