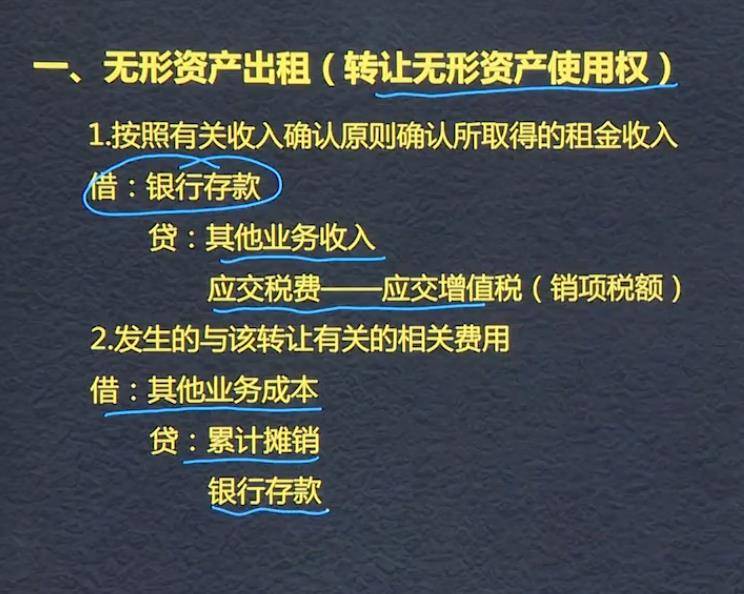

自產視同銷售,涉及主營業務成本和主營業務收入。

購入不得抵扣

經營租入 ?融資租入

4

成本轉公允差額計入留存收益

極少數情況下 企業采用公允 新取得的可以采用成本模式 若是成本 即使新取得的有可靠公允計量 也不允許公允 只能成本

此處處理方式要注意,有需要再聽一遍加深了解。

存貨減值跡象:可變現凈值低于成本,為零的情形。

可變現凈值=估計售價-加工成本-銷售費用-相關稅費;估計售價

非同一控制下企業合并已公允價值確定初始投資成本

借款發生日;開工日;款項支出日三者較晚為資本化期間開始日

非正常消耗的

委托加工物資2w,加工費7k(不含增值稅),增值稅稅率為16%,消費稅wei

(1)發出委托加工材料時

借:委托加工物資 20000

貸:原材料? 20000

(2)支付加工費和稅金時

增值稅(價外稅):7000*16%=1120 元

應交消費稅=同類應稅消費品的售價*消費稅稅率=組成計稅價格*消費稅稅率即為(原材料成本+加工成本)/(1-消費稅稅率)*消費稅稅率=(20000+7000)/(1-10%)*10%=3000 元

?

(非一攬子交易)多次交換交易的非同一控制下控股合并

?

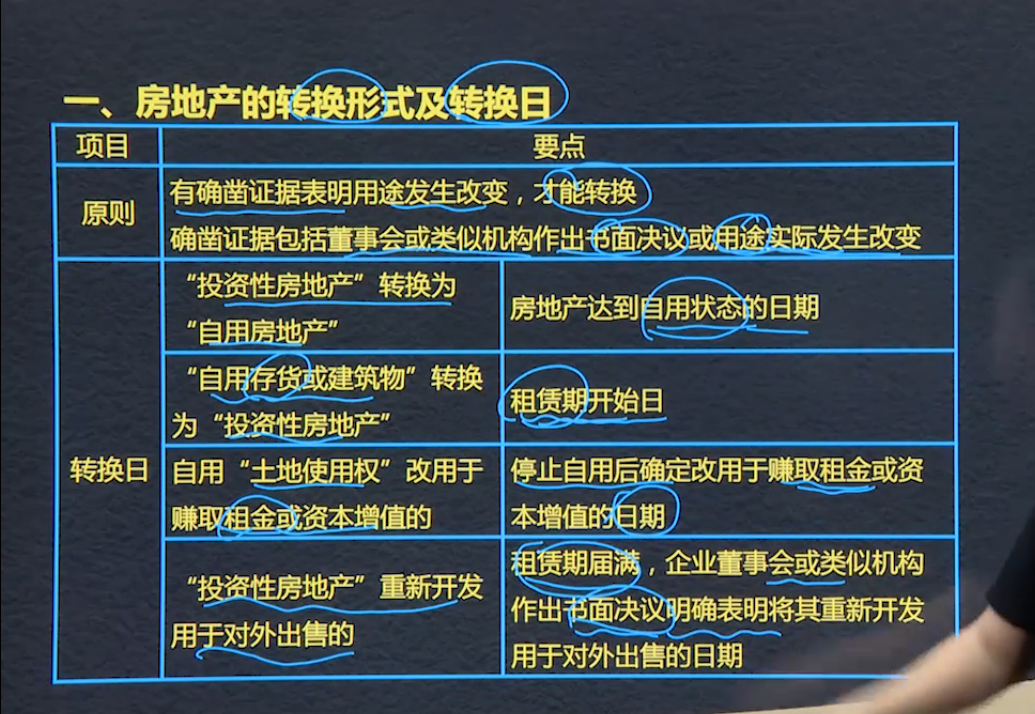

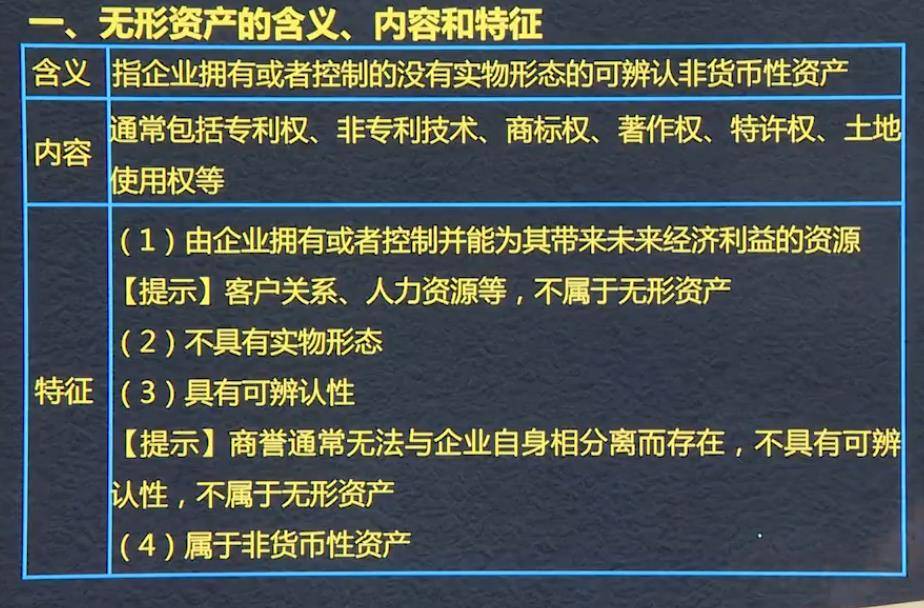

第六節 存貨的確認

存貨:持有以備出售的產品、在產品、生產耗用的材料或者物料

原材料:為建造工程而儲備的材料是工程物資,不是存貨

?

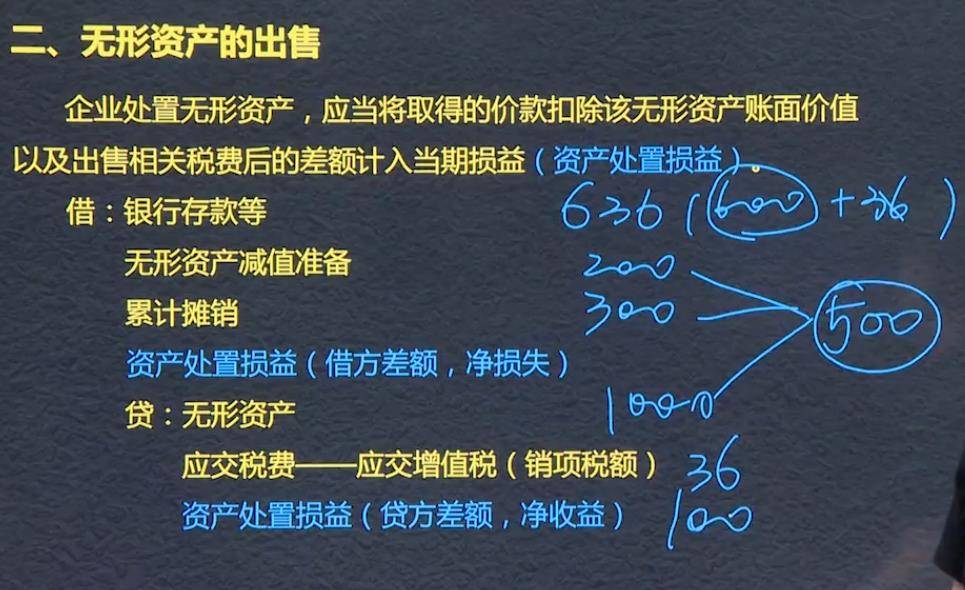

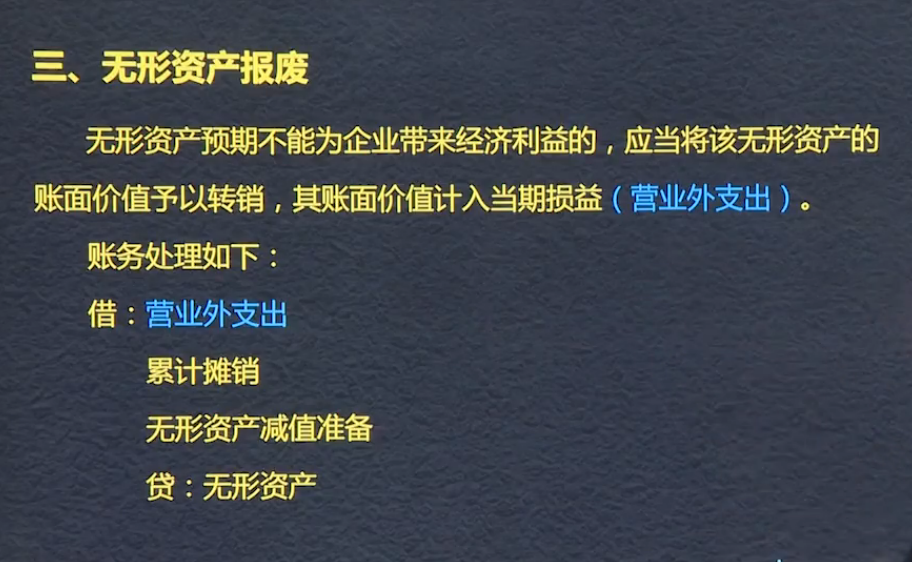

該資產的經濟利益有可能流入企業,該無形資產可以可靠計量。

存貨? ? 已備出售

?

企業為建造工程而儲備的各種材料? 屬于工程物資

不屬于存貨

甲? ? ?委托? ? ? ? ? 乙(受托方)(代銷)

對于房地產開發企業用于建造商品房的土地使用權及商品房屬于? 企業的存貨 (開發產品)

房地產企業 用于對外出租的房地產不屬于 企業存貨? (投資性房地產)? ??

服務不重大作為投資

?

收入? ?時日常活動有關? ? 總流入

?

利得? ?偶爾發生? ? ?凈流入

?

?

?

?

?

?

?

?

?

?

?

費用? ?日常活動? ? 總流出

?

?

損失? ? 偶爾發生? ? ? 凈流出

?

利得損失? 不影響利潤

對子公司:對子公司投資是指投資方能夠對被投資單位實施控制的權益性投資。

同一控制下的控股合并、非同一控股下的控股合并。

企業合并方式:控股合并、吸收合并、新設合并。

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025