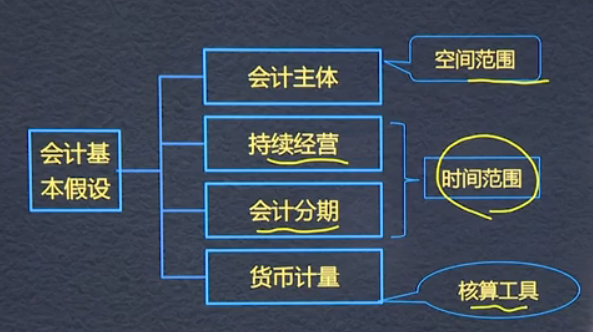

1.會計基本假設:會計主體? 持續(xù)經營 貨幣計量 會計分期

2.會計主體:空間范圍? 重要前提? 法律主體必然是會計主體?? 會計主體不一定是法律主體

3.持續(xù)經營:不會停業(yè)?? 不會大規(guī)模削減業(yè)務 基礎?? 時間范圍

4.會計分期:時間范圍? 年度和中期(半年度 季度? 月度)? 公歷

5.貨幣計量:會計核算的工具

?

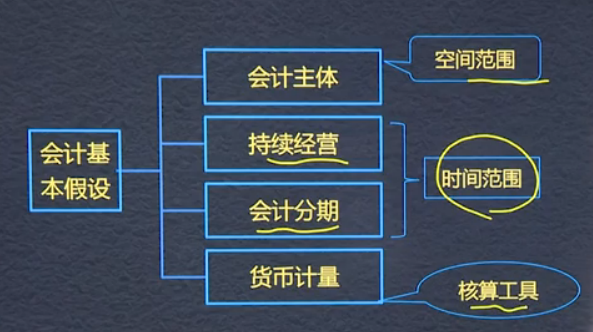

1.會計基本假設:會計主體? 持續(xù)經營 貨幣計量 會計分期

2.會計主體:空間范圍? 重要前提? 法律主體必然是會計主體?? 會計主體不一定是法律主體

3.持續(xù)經營:不會停業(yè)?? 不會大規(guī)模削減業(yè)務 基礎?? 時間范圍

4.會計分期:時間范圍? 年度和中期(半年度 季度? 月度)? 公歷

5.貨幣計量:會計核算的工具

?

1、明確界定會計主體是開展確認、計量和報告工作的重要前提;法律主體必然是會計主體,但是會計主體不一定是法律主體。

2、持續(xù)經營假設:會計確認、計量和報告應當以企業(yè)持續(xù)正常的生產經營活動為前提;選擇會計原則和會計方法的基礎。

3、持續(xù)經營是會計分期的前提;會計期間分為年度和中期;會計分期與持續(xù)經營共同構成了時間范圍。

4、貨幣計量是會計核算的工具,選擇貨幣進行計量,能夠全面、綜合反映企業(yè)的生產經營情況。

知識點:會計主體確立了空間范圍,持續(xù)經營和會計分期確立了時間范圍,

?

?

一、會計基本假設:是確認計量、報告的前提

1.時間

2.空間

?

?

?

1、一般情況下法律主體都是會計主體,但會計主體不一定都是法律主體,比如獨立核算車間、公司事業(yè)部、項目部、集團公司是會計主體,但不是法律主體。

2、(1)會計基本假設是企業(yè)確認、計量和報告的前提。

? ? ? (2)會計主體是是企業(yè)確認、計量和報告的空間范圍。

? ? ?(3)持續(xù)經營、是企業(yè)確認、計量和報告的前提。

(4)會計分期是是企業(yè)確認、計量和報告的時間范圍。

會計基本假設:對會計核算所處時間、空間環(huán)境等所作的合計假定,是企業(yè)會計確認、計量和報告的前提。具體包括:貨幣計量、會計主體、會計分期、持續(xù)經營。?

會計主體:空間范圍。法律主體必然是一個會計主體,但會計主體不一定是法律主體。

持續(xù)經營:長生不老。

會計分期:持續(xù)經營是會計分期的前提。

?

會計基本假設:會計主體,持續(xù)經營,會計分期,貨幣計量。法律>會計。

會計基本假設:貨幣計量、會計主體、會計分期、持續(xù)經營。

??????? 會計主體不一定是法律主體,但法律主體必然是一個會計主體。

??????? 持續(xù)經營是會計分期的前提。持續(xù)經營、會計分期、會計確認、計量和報告的時間范圍。

????? 會計分期分年度和中期,中 期包括半年度、季度、月度,按公歷確定起訖日期。(3.31、6.30. 12.31)

?

會計基本假設是對會計核算所處的時間、空間環(huán)境等所作的合理假定。是企業(yè)會計確認、計量和報告的前提。包括:1會計主體2貨幣計量3會計分期4持續(xù)經營。

會計主體:法律主體必然是一個會計主體;但會計主體不一定是法律主體。考慮能不能對外簽合同?

A控制BC,ABC分別是法律主體,ABC組合一起對外合并一起編制財務報表,所以ABC也是會計主體,但是集團不是法律主體,是會計主體,因為要編制對外財務報表。

1、會計主體:特定對象,會計確認、計量和報告的空間范圍

明確會計主體是重要前提

法律主體:能夠獨立承擔責任的主體

法律主體必然是會計主體,但是會計主體不一定是法律主體

例如項目部是會計主體,但不是法律主體

2、持續(xù)經營:在可預見的未來,按當前規(guī)模和狀態(tài)持續(xù)經營下去

3、會計分期:在持續(xù)經營的基礎上,人為的劃分為一個個連續(xù)的,長短相同的期間

持續(xù)經營是會計分期的前提

分年度和中期,中期包括半年、季度和月度

4、貨幣計量:會計主體在會計確認、計量和報告時以貨幣計量

是會計核算的工具

會計基本假設:會計主體,持續(xù)經營,會計分期,貨幣計量

會計主體不一定是法律主體,法律主體必然是會計主體!

1、會計假設:會計主體假設、持續(xù)經營假設、會計分期假設、貨幣計量假設。

2、會計主體假設:法律主體必然是會計主體。會計主體不一定是法律主體,比如車間,項目部,事業(yè)部。集團不是法律主體,是會計主體。

3、持續(xù)經營假設:在可以預見的未來,企業(yè)會按當前的規(guī)模和狀態(tài)繼續(xù)經營下去,不會停業(yè),也不會大規(guī)模削減業(yè)務。

4、會計分期假設:將一個企業(yè)持續(xù)經營的生產經營活動劃分為一個個連續(xù)的長短相同的期間。

5、貨幣計量假設:

會計基本假設包括會計主體,持續(xù)經營,會計分期以及貨幣計量。

1、會計基本假設是企業(yè)會計確認、計量和報告的前提。

2、會計主體:會計工作服務的特定對象,是企業(yè)會計確認計量和報告的空間范圍。會計主體不一定是法律主體。會計主體大于法律主體。

3、持續(xù)經營:會計原則和會計方法的基礎。

4、會計分期:分為年度和中期。將企業(yè)的持續(xù)經營的生產經營活動劃分為連續(xù)的長度相同的期間。

5、貨幣計量:會計核算的工具。全面綜合反映企業(yè)的生產經營情況。

1、法律主體必然是會計主體,會計主體不一定是會計主體。會計主體是根據企業(yè)生產經營的要求設立。

時間范圍---會計期間和持續(xù)經營

空間范圍---會計主體

會計基本假設(會計主體、持續(xù)經營、會計分期、貨幣計量)

會計核算包括:貨幣計量、會計分期、持續(xù)經營

?

會計基本假設包括:會計主體、持續(xù)經營、會計分

1,法律主體一定是會計主體? 會計主體不一定是法律主體

Powered by EduSoho v8.0.16 ?2014-2025

消息")