導致存貨跌價準備的轉回的因素應與導致跌價的因素為同一因素

?

?

?

?

?

?

?

導致存貨跌價準備的轉回的因素應與導致跌價的因素為同一因素

?

?

?

?

?

?

?

法律主體一定是會計主體,會計主體不一定是法律主體。

收入是日常,總流入,利得非日常,總流出。

收入是總流入,日常。利得非日常,凈流入。

財務報告的目標:決策有用觀、受托責任觀

我去哦財務報告目標

投資性房地產→自用房地產(自用狀態日)

自用存貨或建筑物→投資性房地產(租賃期開始日)

土地使用權→賺取租金或資本增值的(租賃期開始日)

投資性房地產→對外出售(租賃期滿,開會書面決議后對外出售日)

借:投資性房地產-辦公樓50000

累計折舊500

帶:固定資產-辦公樓50000

投資性房地產累計折舊500

財務報告目標:受托責任觀:會計計量采用歷史成本

決策有用觀:采用歷史成本外還可以采用相關性的其他計量屬情

?

1、以出定入

2、換出收益、換入成本

注:以出定入

?

客戶關系、人力資源不屬于無形資產,

商譽不屬于

無形資產特征:由企業擁有或者控制

二、無形資產確認條件

符合定義,同時滿足兩個條件:

1與該無形資產有關的經濟利益很可能流入企業

2該無形資產的成本可靠計量。

品牌、報刊名、刊頭、客戶名單不確認為無形資產。

借:其他業務成本-出租寫字樓折舊 30萬

貸:累計折舊 30萬

借:銀行存款 30萬

貸:其他業務收入 30萬

折舊額:(9600-120)/40/12*11=217.25

當月增加,當月不計提,下月計提

留存收益(包含盈余公積和未分配利潤)

?

費用化支出計入當期損益-其他業務成本

a,d,投資性房地產計提減值準備不得轉回,公允價值和賬面價值差額計入留存收益,不是當期損益

四、成本法轉權益法--最難70%--40%--30%

(一)處置部分

按處置或收回比例結轉應終止確認的長投初始成本,并確認處置損益

2、剩余股權部分,

追溯調整,從投入時,17.1.1--30%公允價值對價,份額比較,初始成本投資調整,

1、追溯調整最初投資時點初始成本(一開始按權益法核算)

借:長期股權投資--投資成本

貸:營業外收入(處置日與原投資交易日在同一年度)

盈余公積(以前年度)

利潤分配--未分配利潤(以前年度)

2、追溯調整投資存續期被投資單位凈損益變動*剩余持股比例(扣除已發放的現金股利)

借:長投

貸:留存收益

投資收益(期初止處置日被投資單位的凈損益*剩余比例)

其他綜合收益(被投資單位其他綜合收益*剩余持股比例)

資本公積-其他資本公積(其他原因導致被投資單位所有者權益變動*剩余持股比例)

?

?

?

?

第一步先用付出對價的公允沖減得出剩余賬面,接著按修改后的條件重新確認賬面價值和預計負債。賬面價值和重組后的入賬價值沖營業外收入。

轉換及轉換日:

投轉自用:達到自用狀態

自用轉投資:租賃開始日

成本模式轉換基本原則:按照賬面價值進行結轉。都是相應賬戶對應結轉因此不涉及損益的問題。

公允價值模式:以公允價值作為賬面價值。之間的差額計入當期損益或者其他綜合收益(非轉投計入其他綜合收益)。

或有的應付,債務人確認預計負債,債權人不確認額外資產。

預計負債減少營業外收入。

非均勻概率(非此即彼)按最可能數字處理。

成本法--具有控制(子公司)比例最高

?

權益法---具有共同控制(合營企業、重大影響、聯營企業)持股比例下降

金融資產(公允價值計量)----不具有控制、共同控制或重大影響? ? ?持股比例最低

一、公允價值計量轉權益法

金融資產----聯營合營企業(視為兩項交易)

1、確定轉換后初始投資成本

轉換日原投資公允價值+新增投資的公允價值

2、調整初始投資成本

初始投資成本小于應享有被投資單位在追加投資日可辨認凈資產公允價值份額的,需調整

3、處理原投資遺留問題

追加投資時公允價值與賬面價值之間差額確認投資收益。

以及原計入其他綜合收益,轉入留存收益。

借:長期股權投資--投資成本3300

貸:交易性金融資產--成本900

-----公允價值變動損益600

銀行存款? ? 1800

金融資產賬面與公允價值一致,不確認損益。

注意:其他權益工具投資中的將? ? ? 其他綜合收益轉到盈余公積、利潤分配--未分配利潤

三、權益法轉為公允價值計量(視同兩項交易)

1、處置股權部分,按照取得價款與被處置部分長投賬面價值確認處置損益,會計處理:

借:銀行存款

貸:長期股權投資

? ? ? ? 投資收益

2、剩余股權部分,按當日公允價值轉為其他權益工具投資或交易性金融資產,公允價值與賬面價值之間的差額計入投資收益。

借:交易性金融資產

其他權益工具投資

貸:長投(剩余)

投資收益

3、結轉

借:其他綜合收益

? ? ? ? ? ?資本公積--其他資本公積

? ? ? ? ?貸:投資收益

? ? ? ? ? ? ? ? 留存收益

?

?

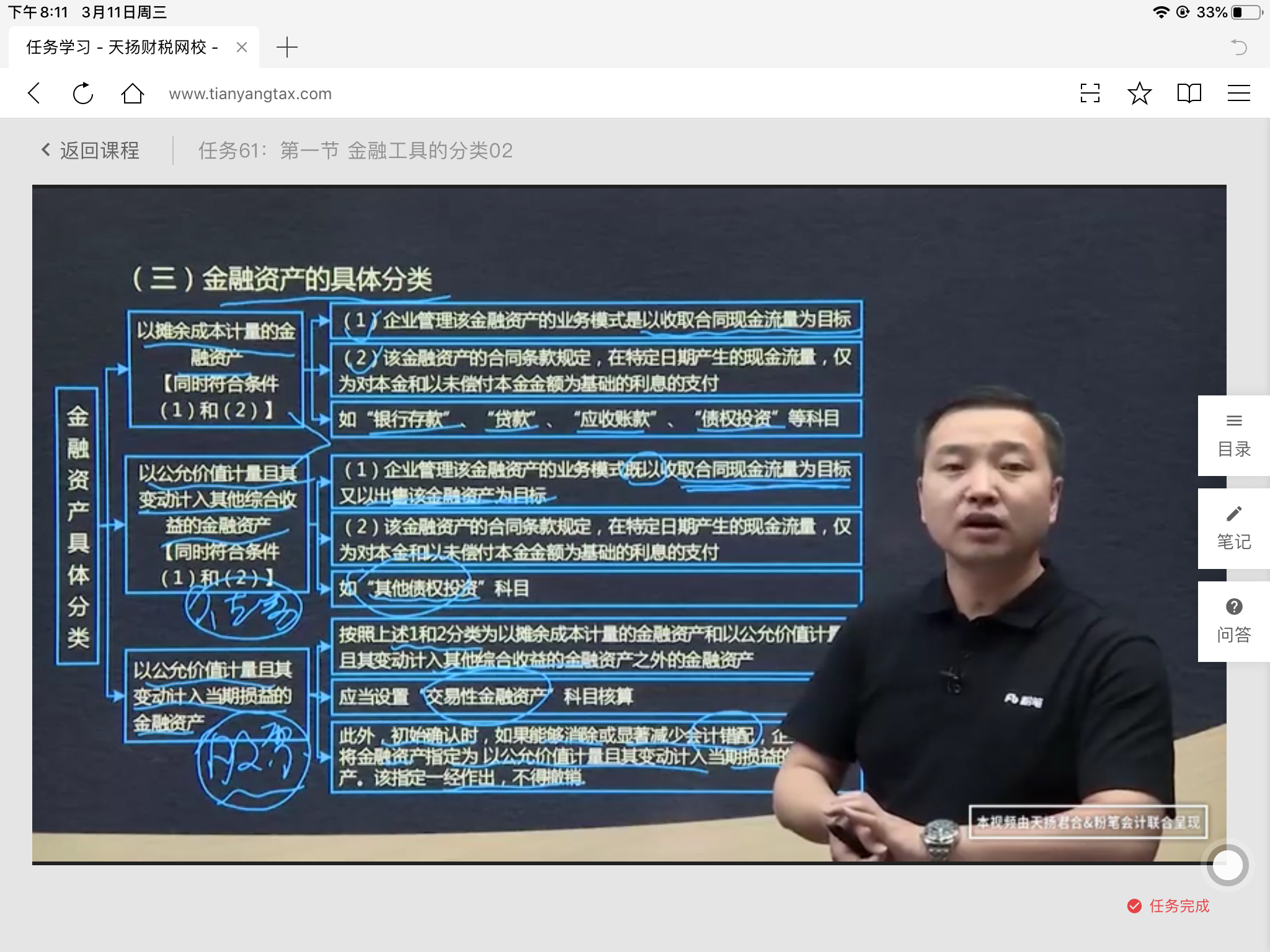

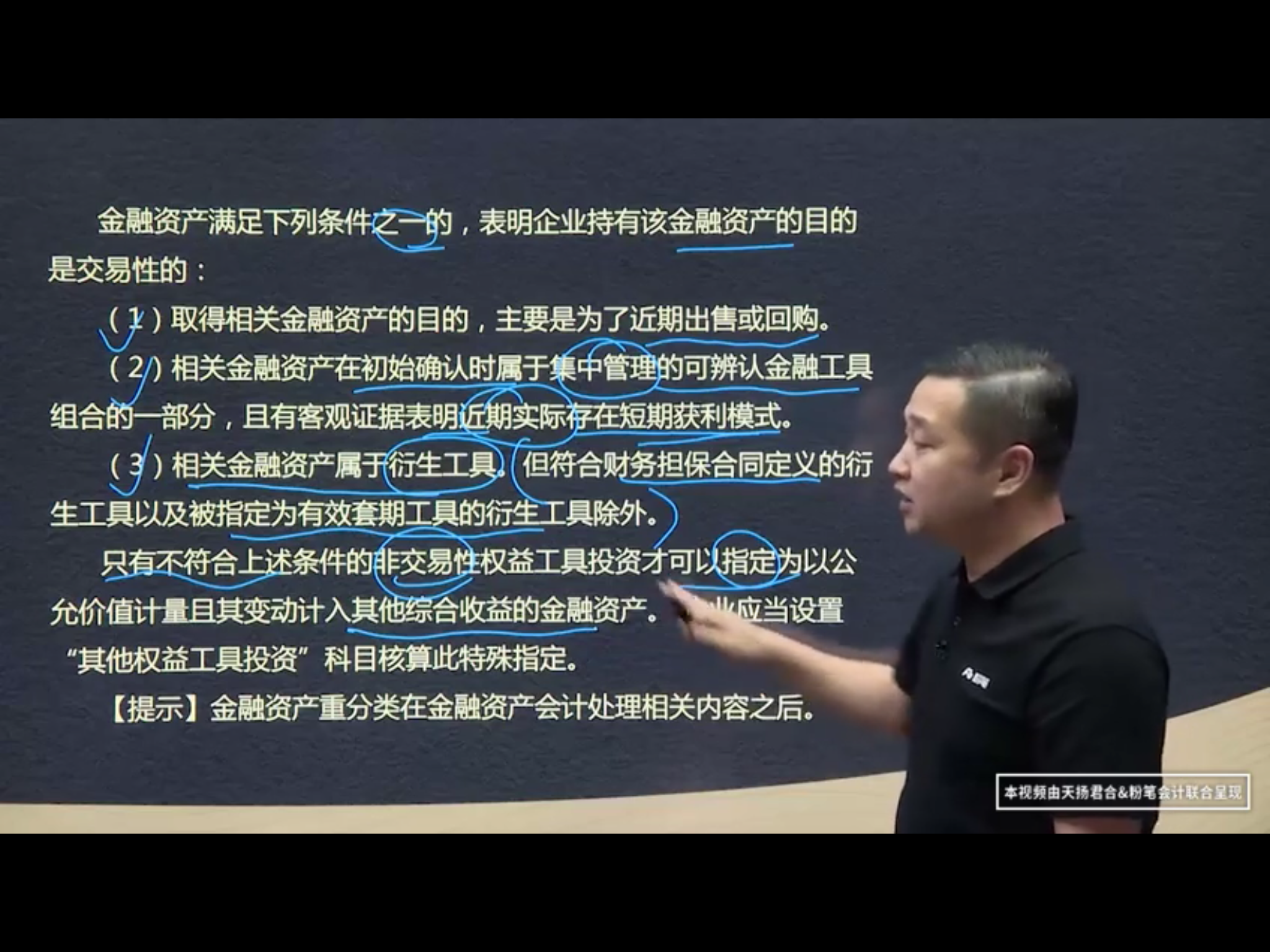

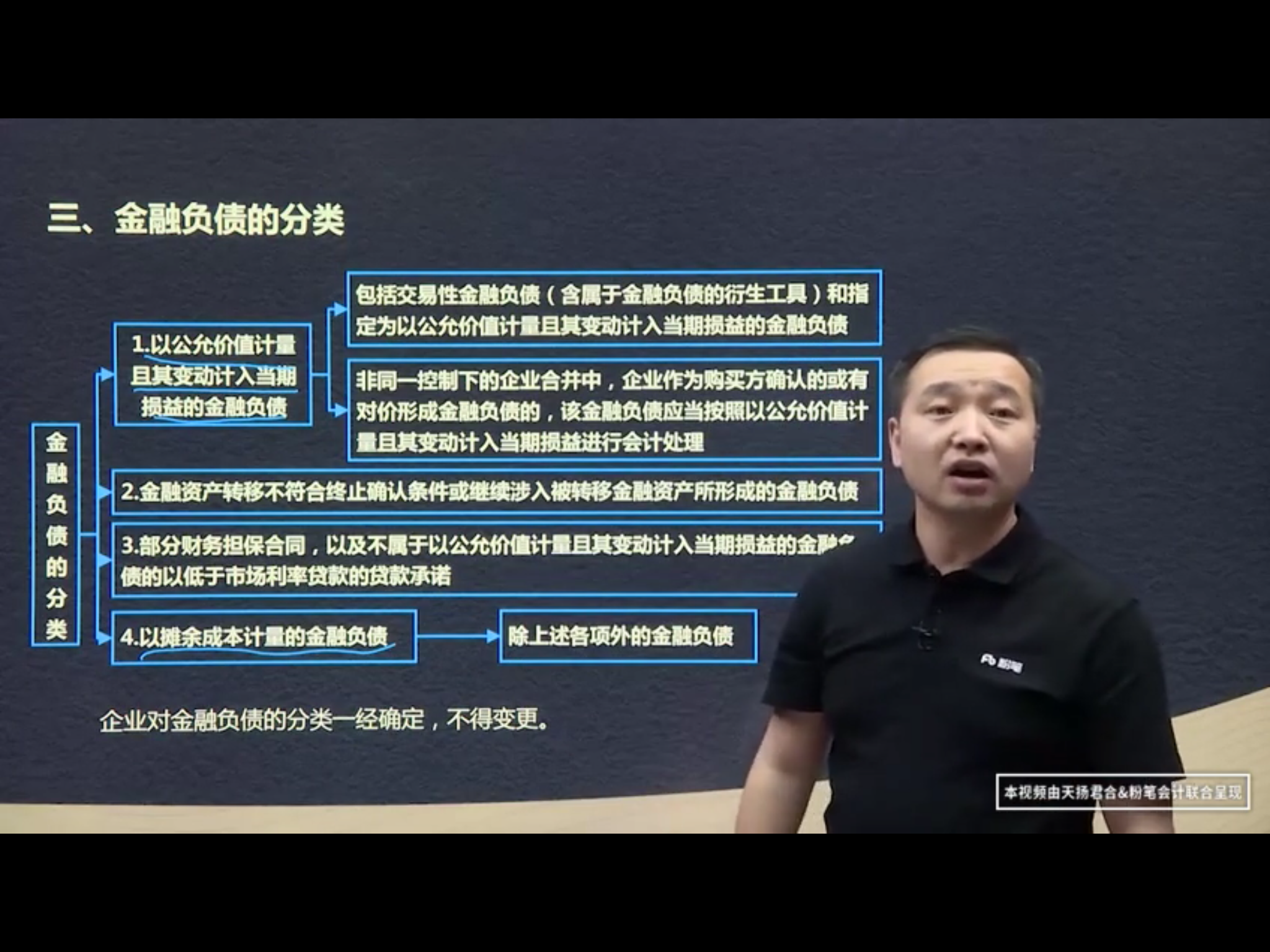

金融資產的分類

金融資產的分類時確認和計量的基礎。

股票/基金/可轉換債券確認為以公允價值計量且其變動計入當期損益的金融資產。該制定一經作出,不得撤銷。

?

注意固定資產清理費用,不影響固定資產的公允價值。影響損益但不影響重組利得。

固定資產只有非正常損失和報廢才計入營業外支出。

1、商業實質

2、換出/換入公允

?

Powered by EduSoho v8.0.16 ?2014-2025