7:58

7:58

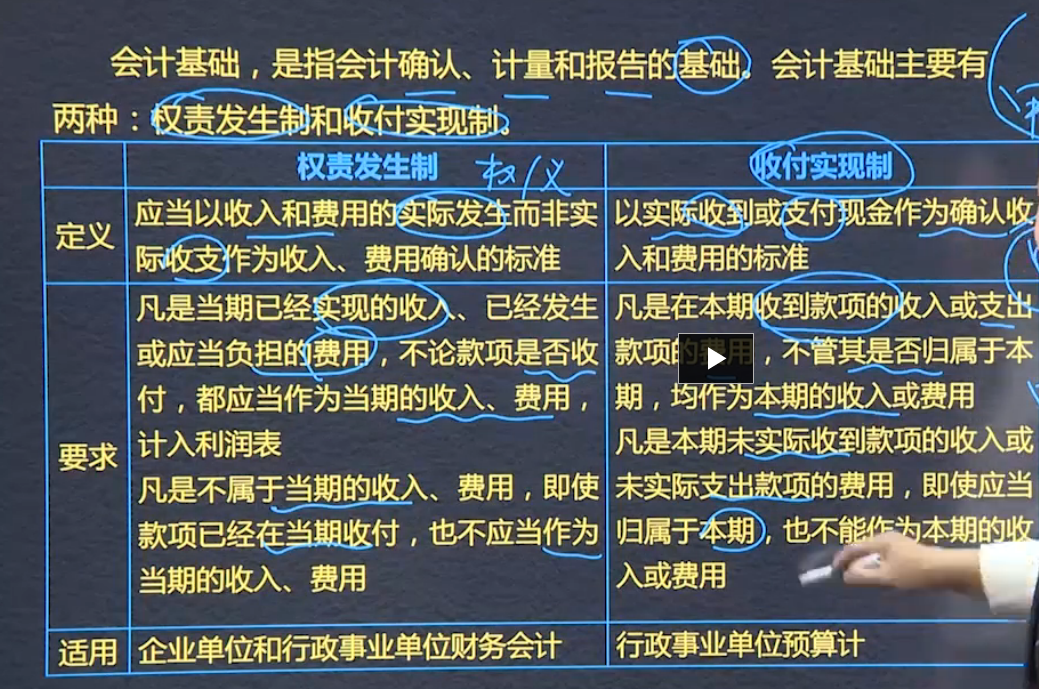

會(huì)計(jì)基礎(chǔ):權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制。

權(quán)責(zé)發(fā)生制以收入和費(fèi)用的實(shí)際發(fā)生為標(biāo)準(zhǔn),適用企業(yè)單位和行政事業(yè)單位財(cái)務(wù)會(huì)計(jì)。

收付實(shí)現(xiàn)制以實(shí)際收到后支付現(xiàn)金為確認(rèn)標(biāo)準(zhǔn),適用行政那個(gè)事業(yè)單位預(yù)算會(huì)計(jì)。

?

?

?

母公司及其子公司組成的企業(yè)集團(tuán)是會(huì)計(jì)主體,非法律主體。

存貨的期末計(jì)量2

計(jì)算存貨的可變現(xiàn)凈值計(jì)算方式區(qū)分直接出售和用于生產(chǎn)的。

直接出售:

材料可變現(xiàn)凈值=材料估計(jì)售價(jià)-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi)

用于生產(chǎn)的:

產(chǎn)成品成本=材料成本+加工成本

產(chǎn)成品可變現(xiàn)凈值=產(chǎn)成品售價(jià)-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi)(產(chǎn)成品減值,則原材料減值)

材料可變現(xiàn)凈值=產(chǎn)成品估計(jì)售價(jià)-加工成本-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi)

?

會(huì)計(jì)基本假設(shè)包括會(huì)計(jì)主體,持續(xù)經(jīng)營(yíng),貨幣計(jì)量和會(huì)計(jì)分期。

會(huì)計(jì)主體包括法律主體,法律主體必然是法律主體。

持續(xù)經(jīng)營(yíng)是會(huì)計(jì)分期的前提。持續(xù)經(jīng)營(yíng)和會(huì)計(jì)分期構(gòu)成了會(huì)計(jì)假設(shè)的時(shí)間范圍,會(huì)計(jì)主體構(gòu)成其空間范圍。

貨幣計(jì)量是核算工具。

來(lái)料加工的原材料不屬于存貨,代制品、代修品完工后,加工成本和修理成本形成企業(yè)存貨

123

存貨的可變現(xiàn)凈值=估計(jì)售價(jià)-加工成本-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi)

存貨估計(jì)售價(jià)的確定:有合同的:合同數(shù)量?jī)?nèi)的-合同價(jià);超出合同部分-一般市場(chǎng)售價(jià);少于合同數(shù)量的-虧損合同(或有事項(xiàng))

無(wú)合同的-一般市場(chǎng)售價(jià)

用于出售的材料,通常以市場(chǎng)價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)??

六、利潤(rùn)

1.定義:企業(yè)一定時(shí)間的經(jīng)營(yíng)成果

2.內(nèi)容:收入減費(fèi)用的凈額,直接計(jì)入當(dāng)期損益的利得和損失

謹(jǐn)慎性:1 企業(yè)對(duì)可能發(fā)生的資產(chǎn)減值損失計(jì)提減值準(zhǔn)備。

2、對(duì)售出產(chǎn)品可能發(fā)生的保修義務(wù)等去人上預(yù)計(jì)負(fù)責(zé)。

3、對(duì)固定資產(chǎn)采用加速計(jì)提折舊。

4附或有條件債務(wù)重組中,債權(quán)人不確定或有應(yīng)收金額。

5、遞延所得稅資產(chǎn)和遞延所得稅負(fù)責(zé)確認(rèn)。

?

沖回減值準(zhǔn)備是借:存貨跌價(jià)準(zhǔn)備 貸:資產(chǎn)減值損失?

存貨的期末計(jì)量

資產(chǎn)負(fù)債表日,存貨應(yīng)當(dāng)按成本與可變現(xiàn)凈值孰低計(jì)量。

存貨成本是指期末存貨的實(shí)際成本。

可變現(xiàn)凈值是指在日常活動(dòng)中,存貨的估計(jì)售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本,估計(jì)的銷(xiāo)售費(fèi)用以及相關(guān)稅費(fèi)后的金額。

可變現(xiàn)凈值的確定

1.應(yīng)當(dāng)以取得的確鑿證據(jù)為依據(jù);

2.持有存貨的目的(直接出售/生產(chǎn)產(chǎn)品)

3.資產(chǎn)負(fù)債表日后事項(xiàng)的影響等。

存貨的可變現(xiàn)凈值=估計(jì)售價(jià)+加工成本-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi)

?

重要性,不重要的前期差錯(cuò)不進(jìn)行追溯

存貨賣(mài)出后結(jié)轉(zhuǎn)存貨的賬面價(jià)值,沖減主營(yíng)業(yè)務(wù)成本

消費(fèi)稅是價(jià)內(nèi)稅,計(jì)算消費(fèi)稅時(shí)為=組成計(jì)稅價(jià)(1-消費(fèi)稅稅率)*消費(fèi)稅稅率,增值稅為價(jià)外稅。

會(huì)計(jì)基礎(chǔ),是指會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告的基礎(chǔ),會(huì)計(jì)基礎(chǔ)主要有兩種:權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制;

權(quán)責(zé)發(fā)生制:應(yīng)當(dāng)以收入和費(fèi)用的實(shí)際發(fā)生(權(quán)利和義務(wù)的發(fā)生)而非實(shí)際收支作為收入、費(fèi)用確認(rèn)的標(biāo)準(zhǔn)(適用于企業(yè)單位和行政事業(yè)單位財(cái)務(wù)會(huì)計(jì))

收付實(shí)現(xiàn)制:以實(shí)際收到或者支付現(xiàn)金作為確認(rèn)收入和費(fèi)用的標(biāo)準(zhǔn)(適用于行政事業(yè)單位預(yù)算會(huì)計(jì))

存貨的初始計(jì)量

應(yīng)交消費(fèi)稅=同類(lèi)應(yīng)稅消費(fèi)品的售價(jià)*消費(fèi)稅稅率=組成計(jì)稅價(jià)格*消費(fèi)稅稅率=(原材料成本+加工費(fèi)用)/(1-消費(fèi)稅稅率)*消費(fèi)稅稅率

自行生產(chǎn)的存貨=投入的原材料或半成品+直接人工+按一定方法分配的制造費(fèi)用

設(shè)計(jì)費(fèi)一般情況計(jì)入當(dāng)期損益,如果是為特定客戶(hù)定制的應(yīng)計(jì)入該產(chǎn)品成本。

接受投資者投入

接受投資者投入的存貨,應(yīng)當(dāng)按合同約定價(jià)格去定,但合同不公允的除外。

借:原材料(約定的價(jià)值,不公允的除外)

? ? ?應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

? ? ?貸:實(shí)收資本(或股本)

? ? ? ? ? 資本公積(倒擠差額)

通過(guò)提供勞務(wù)取得的存貨

下列支出不計(jì)入存貨成本,發(fā)生時(shí)確認(rèn)為當(dāng)期損益:

1.非正常消耗的直接材料,直接人工和制造費(fèi)用;

2.倉(cāng)儲(chǔ)費(fèi)用;

3.不能歸屬于使存貨達(dá)到目前場(chǎng)所和狀態(tài)的其他支出;

4.企業(yè)采購(gòu)用于廣告營(yíng)銷(xiāo)的特定商品,向客戶(hù)預(yù)付貨款未取得商品時(shí),應(yīng)作為預(yù)付賬款進(jìn)行會(huì)計(jì)處理,待取得相關(guān)商品時(shí)計(jì)入當(dāng)期損益(銷(xiāo)售費(fèi)用)

?

會(huì)計(jì)基本假設(shè)包括會(huì)計(jì)主體 持續(xù)經(jīng)營(yíng) 會(huì)計(jì)分期 貨幣計(jì)量

會(huì)計(jì)主體-空間范圍(會(huì)計(jì)確認(rèn),計(jì)量和報(bào)告工作前提) 法律主體必然是會(huì)計(jì)主體? 會(huì)計(jì)主體不一定是法律主體

存貨可變現(xiàn)凈值區(qū)分直接用于出售的、用于生產(chǎn)的。(持有目的)是否有合同價(jià)格

產(chǎn)品估計(jì)售價(jià)-加工成本-銷(xiāo)售費(fèi)用-相關(guān)稅費(fèi)

產(chǎn)成品減值,則原材料減值

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")