低于銷售價格回購屬于租賃

高于銷售價格回購屬于融資交易

低于銷售價格回購屬于租賃

高于銷售價格回購屬于融資交易

會計信息質量要求對企業財務報告所提供會計信息質量的基本要求,是使財務報告。

可靠性 相關性

1、會計信息質量要求。可靠性,相關性,可理解性,可比性(縱向可比,橫向可比),實質重于形式,重要性(不重要的前期差錯不進行追溯重述,實際利率和票面利率相差不大時,可利用票面利率計算投資收益。),8個。

售后回購

會計信息質量要求:6要求,

1.可靠性;實際發生,要真實。

2.相關性:應用區分收入與利得,費用,損失,區分流動資產和非流動資產,適度引入公允價值。能讓投資者等財務報告使用者對企業過去 現在,未來的情況作出評價或預測。

3.可理解性:讀會計信息的不是小白,

4,可比性:同一企業不同時期 使用同一會計政策,(縱向可比).不同企業相同會計期間可比,也要使用統一規定的會計政策。

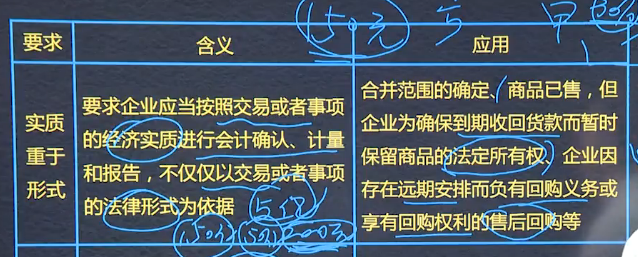

5.實質重于形式:

6?.重要性;從職業判斷,項目性質和金額兩方面判斷。

?

?

會計信息質量要求是對企業財務報告所提供會計信息質量的基本要求,是使財務報告所提供會計信息對投資者等信息使用者決策有用應具備的基本特性。【可靠性、相關性、可理解性、可比性、實質重于形式、重要性】

會計信息質量:是企業財務報告所提供會計信息質量的基本要求,及時性、可靠性、相關性、可理解性、可比性、實質重于形式

會計信息質量要求:

1、可靠性:實際發生的,如實反應,真實可靠,內容完整

2、相關性:與投資者等財務報告使用者的經濟決策需要相關。

3、可理解性:清晰明了,便于投資者等報告使用者理解和使用。

4、可比性:同一企業不同時期可比,不同企業相同會計期間可比。

5、實質重于形式:經濟實質

6、重要性:所有重要交易或事項,

1、虛構的業務違反可靠性

2

每年必考

基本要求。基本特征

可靠性:以實際發生交易為依據,如實反映。

相關性:持續性

?

會計信息質量要求:

可靠性 真實

相關性(對過去、現在、未來的情況作出評價或預測 ) 區分收入與利得

可理解性:清晰明了,方便報告使用者理解和使用

可比性:? 相互可比,同一企業不同時期(縱向)/同一時期不同企業(橫向)

實質重于形式:

重要性:根據職業判斷,

?

?

符合準則要求

這個值得注意:企業為確保到期收回貨款而暫時保留商品的法定所有權→實質重于形式;(可以確認收入)

企業因存在遠期安排而負有回購義務或享有回購權利的售后回購等→實質重于形式。(不能確認收入)回購價<賣價,相當于租賃。回購價>賣價,融資性。

會計質量要求

可靠性:實際發生-真實可靠、內容完整;

相關性:會計信息應當與投資者等報告使用者的經濟決策需要相關,對過去、現在、未來的情況作出評價和預測;

可理解性:清晰明了,便于理解和使用;

可比性:縱向可比,橫向可比;(采用一致的會計政策)

實質重于形式:注重經濟實質,不僅僅以法律形式為依據;(商品已售為確保收款而保留所有權,實質已發生;回購)

重要性:所有重要的交易或事項;(依賴職業判斷,從項目質量[【盈虧】和金額兩方面判斷)

及時性、謹慎性

會計信息質量要求每年必考題目

可靠性:實際發生、如實反映、真實可靠、內容完整

相關性:經濟決策需要、過去、現在或未來、評價或預測

1、區分收入與利得、費用與損失

2、區分流動資產與非流動資產、流動負債與非流動負債

3、適度引入公允價值

可理解性:清晰明了、便于報告使用者理解和使用

可比性:企業之間相互可比

縱向可比:同一企業不同時期可比,會計政策一致,不得隨意變更

橫向可比:不同企業相同會計期間可以,同類的交易事項或者相似的事項,采用統一規定的會計政策、確保會計信息口徑一致、相互可比

實質重于形式:經濟實質

合并范圍確定、商品已售,但企業為確保到期收回貨款而暫時保留商品的法定所有權、企業因存在遠期安排而負有回購義務或享有回購權利的售后回購等。

重要性:應當反映與企業財務狀況、經營成果和現金流量有關的所有重要交易(依賴于職業判斷,從項目性質和金額方面判斷)

1、不重要的前期差錯不進行追溯重述

2、實際利率和票面利率相差不大時,可用票面利率計算投資收益

?

?

?

?

?

?

會計信息質量要求是對企業財務報告所提供會計信息質量的基本要求,是使財務報告所提供會計信息對投資者等信息使用者決策有用應具備的基本特征。

會計信息質量要求:是對企業財務報告所提供會計信息質量的基本要求,是使用報告所提供會計信息對投資者信息使用決策有用應具備的基本特征。可靠性(虛構的業務違反可靠性要求。相關性(區分收入與利得、費用損失。區分流動資產與非流動資產、流動負債與非流動負債。適度引入公允價值 )。可理解性:要求企業提供會計信息應當清晰明了,便于投資者等 財務報告使用者理解的使用。可比性:要求企業 提供會計信息應當相互可比。(同一企業 不同時期可比(縱向可比)要求同一企業不同時期發生的相同或都 相似。,不同企業 相同會計期間可比橫向可比)要求不同企業 同一會計期間發生的。例:下列各項中,不違背會計信息質量的可比性要求(ABC? ? ?)A由于 執行新準則將所得稅核算。實質重于形式:要求企業 應當按照交易或都 事項的經濟實質進行會計確認、計量和報告,不僅僅以交易或者事項的法律形式為依據。-屬租賃交易業務。重要性:要求企業的吉娃娃的會計信息應當反映 與企業財務 狀況、經營成果和現金流量有關的所有生要交易 或者事項(依賴職業判 )從項目性質和金額 兩方面判斷。

Powered by EduSoho v8.0.16 ?2014-2025