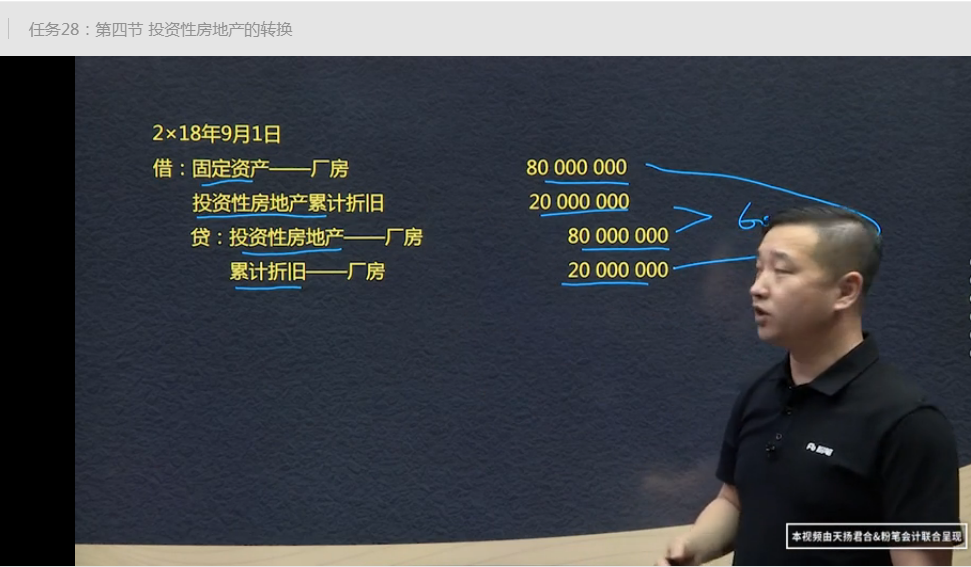

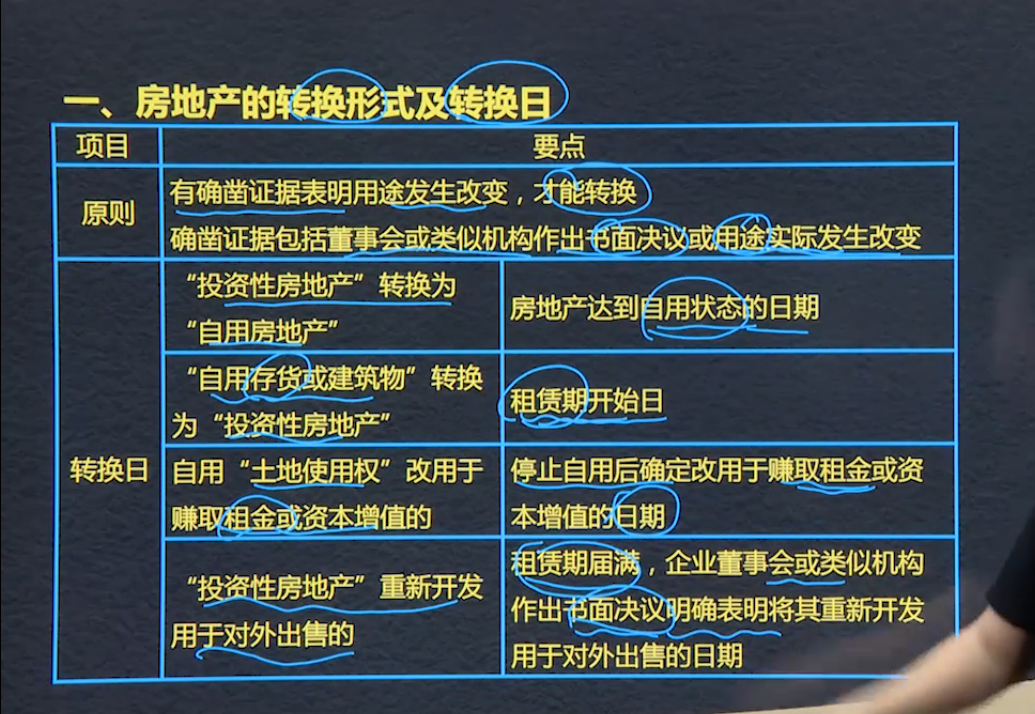

1、投資性房地產(chǎn)轉(zhuǎn)為自用房地產(chǎn):轉(zhuǎn)換日為:房地產(chǎn)達(dá)到自用狀態(tài),企業(yè)開始將其用于生產(chǎn)商品、提供勞務(wù)或者經(jīng)營管理的日期。

2、存貨、固定資產(chǎn)轉(zhuǎn)為投資性房地產(chǎn):轉(zhuǎn)換日為房地產(chǎn)的租賃期開始日

3、無形資產(chǎn)轉(zhuǎn)為投資性房地產(chǎn):轉(zhuǎn)換日為自用土地使用權(quán)停止自用后,確定用于賺取租金或資本增值的日期。

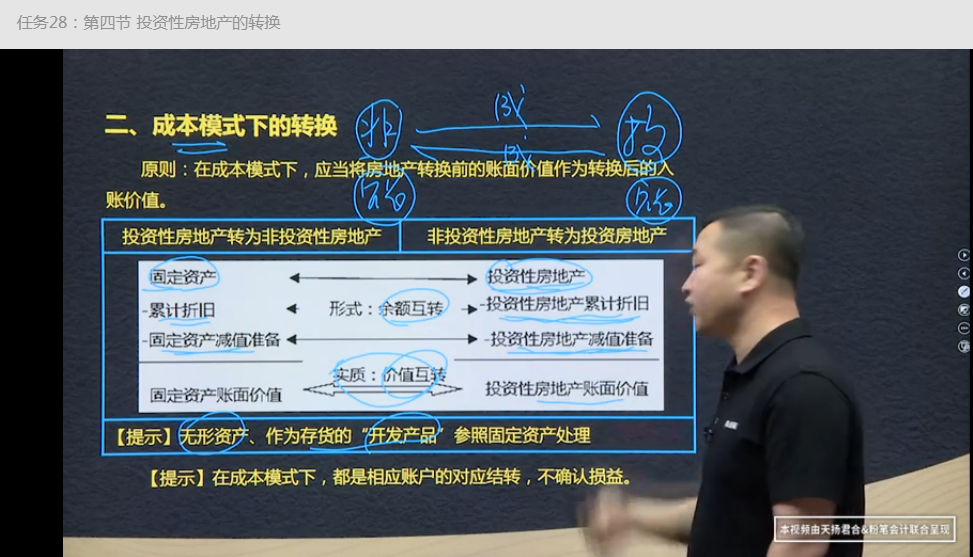

4、投資性房地產(chǎn)轉(zhuǎn)為存貨:轉(zhuǎn)換日為租賃期滿,企業(yè)董事會或類似機(jī)構(gòu)作出書面決議明確表明將其重新開發(fā)用于對外銷售的日期

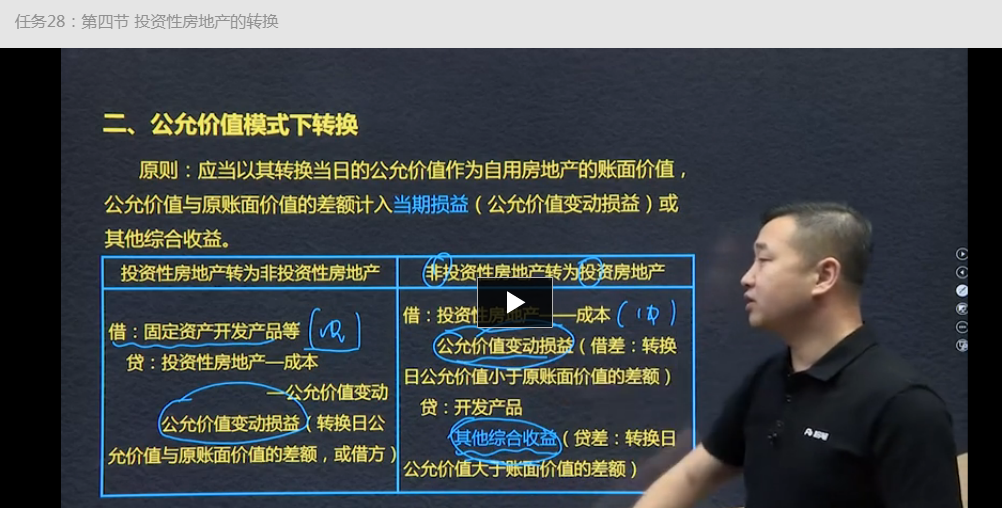

成本模式轉(zhuǎn)為公允模式:差額計入留存收益

成本模式轉(zhuǎn)為公允模式:差額計入留存收益

擊這里給我發(fā)消息")