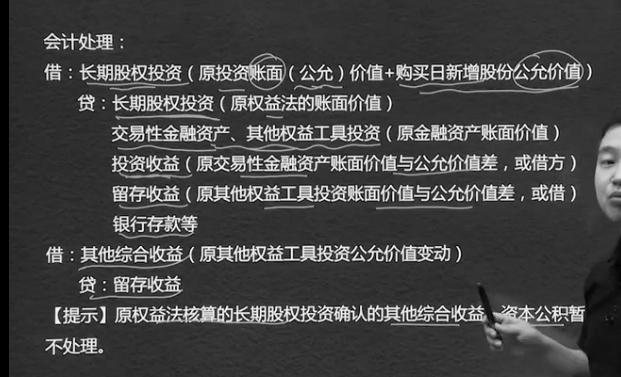

1、長投加長投:公允加公允 。貸方公允加付出的對價

權益法核算的長期投資按其賬面價值計算,不能按照公允價值計算

重大影響按照按照付出對價確認長期股權投資初始成本

?

?

?

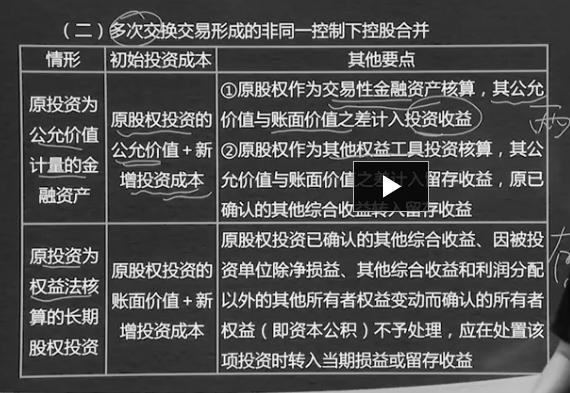

(非一攬子交易)多次交換交易的非同一控制下控股合并

?

長投確認成本=200*6.5+1500=16300萬元

借:長期股權投資? ? ?16300

貸:其他權益工具投資-成本? ? 1200

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? -公允價值變動? ? 100

? ? ?銀行存款? ? ? ? ? ? ? ? ?15000

借:其他綜合收益-公允價值變動? ? 100

貸:盈余公積? ? ?15

? ? ? ?利潤分配-未分配利潤? ? ?85

? ? ?

多次交易非同一控制下合并

原交易性金融資產、其他權益工具投資視同兩項,將原投資出售。

原權益法(重大影響、合影、聯營)的賬面價值

+新增對價成本公允價值

1、長投初始-合并-付出對價公允,付出賬面差額計入損益

2、多次a金融工具-兩次-處置-損益或留存收益

b原權益法 ?原損益法投資賬面價值+新增對價成本公允價值

(二)多次交換交易形成的非同一控制下控股合并

(1)原投資為公允價值計量的金融資產

初始投資成本=原股權投資的公允價值+新增投資成本

要點:

1、原股權作為交易性金融資產核算,其公允價值與賬面價值的差額計入投資收益;

2、原股權作為其他權益工具投資核算,其公允價值與賬面之差計入留存收益,原已確認的其他綜合收益轉入留存收益。

(2)原投資為權益法核算的長期股權投資

初始投資成本=原股權投資的賬面價值+新增投資成本

原股權投資已確認的其他綜合收益,因被通知單位除凈損益、其他綜合收益和利潤分配以外的其他所有者權益二確認的所有者權益(即資本公積)不予處理,應在處置該項通知時轉讓當期損益或者留存收益

筆記;原投資為公允價值計量額金融資產視同為處置原來的金融資產,新增投資成本為付出對價的公允,所以原來持有期間的收益均需要確認。只不過分交易性金融資產與其他權益工具,一個斤投資收益,一個進留存收益。

源投資為權益發核算的長股投,視同存續。新增投資成本為付出對價的公允。

分錄記下來

非同控制:多次

其他權益工具出資??? 計入留存收益

1.原投資為公允價值計量的

原公允+新增投資成本

計入投資收益

?

?

2.原為權益法的:初始投資成本:原股權投資的賬目價值+新增投資成本(公允)

?

存續原則??:原權益法 確認的其他綜合收益、資本公積暫時不做處理

?

?

借:長期?? 5250+12000=17250

????? 貸:長期股權投資-成本?? 4500

????????????????????????????????-損益調整? 300

???????????????????????????????? -其他綜合收益變動 300

???????????????????????????????? -其他權益變動?? 150

??????????????????銀行存款???????????????12000

?

借:長投?? 1300+15000=16300

???? 貸:股本-其他權益工具??? 1200

?????????????????? -公允價值變動??? 100

????? 銀行存款????????????????????????????? 15000

借:其他綜合收益??? 100

????? 貸:盈余公積?? 15

??????????? 利潤分配-未分配利潤??? 85

????????

????????

?

?

????

任務34?

非同一控制下的初始投資成本就是合并成本,就是付出對價的公允,與原來付出對價的賬面價值的差額確認為損益,計入到資本公積

多次交換交易,兩項交易計入投資收益(交易性金融資產)或者留存收益(其他權益工具投資)

作為權益法投資的長投(存續原則),是原來的賬面投資加上新投資的公允,原來投資的其他(其他綜合收益和其他資本公積不變,處置時在變)

這里總之所以用的是其他權益工具的購買日的公允價值,是因為其他權益工具的賬面價值和公允價值是一樣的。

非同一控制下企業合并形成的長股投2

非一攬子交易

賬務處理:

借:長期股權投資(初始投資成本)

? ? ? 貸:其他權益工具投資--成本

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ---公允價值變動

? ? ? ? ? ? 銀行存款

?

借:其他綜合收益

? ? ?貸:盈余公積

? ? ? ? ? ?利潤分配--未分配利潤

?

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025