(1)按初始投資成本進行計量。追加或收回投資應調整長期股權投資的成本。追加投資時,按追加投資支付的成本的公允價值及發生的相關交易費用增加長期股權投資的賬面價值。

(2)被投資單位宣告分派的現金股利或利潤中,投資企業享有的部分,應確認為當期投資收益。會計處理是:借記應收股利,貸記投資收益。?

投資企業在確認應分得的現金股利或利潤后,應考慮長期股權投資是否發生減值。

會計處理方法:借:資產減值損失

貸:長期股權投資減值準備

。

投資方在判斷對被投資單位是否具有控制時,應綜合考慮直接持有的股權和通過子公司間接持有的股權。但在個別財務報表中,投資方進行成本法核算時,應僅考慮直接持有的股權份額。

持有期間被投資單位發放股票股利或留存收益轉增資本,屬于被投資單位權益結構重分類,不做賬務處理。

長期股權投資的后續計量---成本法

一、對子公司的長期股權投資應當按照成本法核算;

對合營企業、聯營企業的長期股權投資應當按照權益法核算

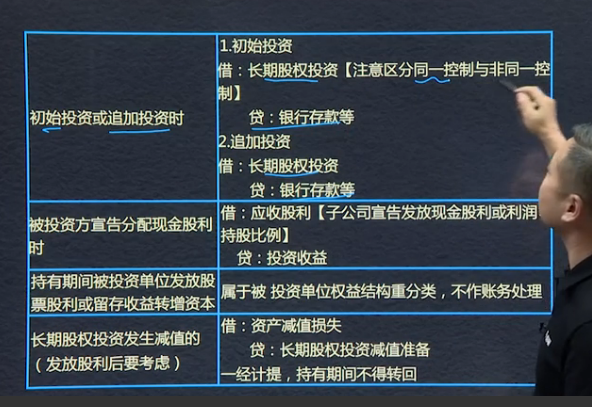

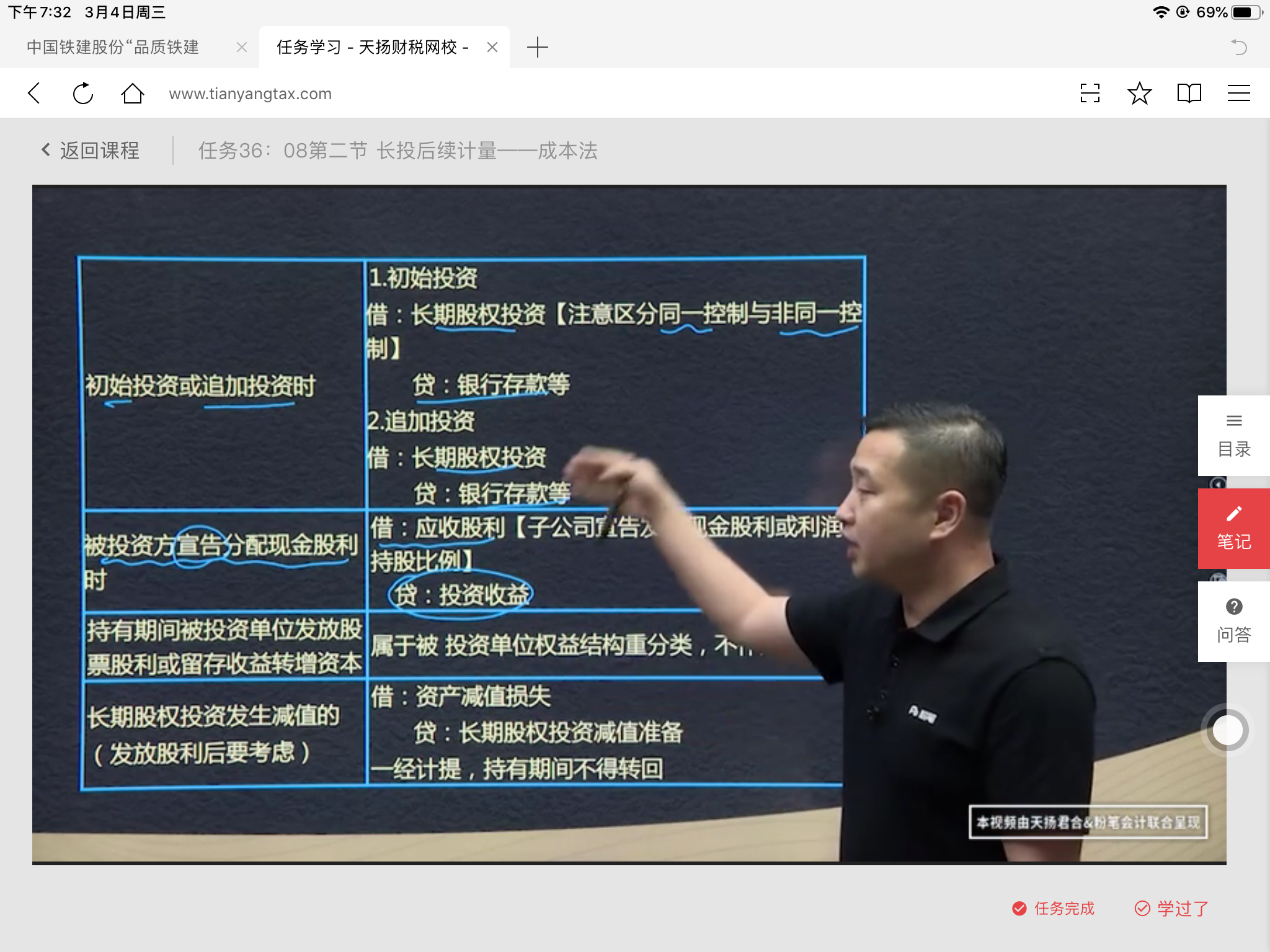

1、初始投資或者追加投資時

借:長期股權投資【注意取消同一控制與非同一控制】

貸:銀行存款等

追加投資

借:長期股權投資

貸:銀行存款

2、被投資方宣告分配現金股利時

借:應收股利【子公司宣告發放現金管理或者利潤*持股比列】

貸:投資收益

3、持有期間被投資方發放股票股利或者留存收益轉增資本

屬于被投資單位權益結構重分類,不做賬務處理

4、長期股權投資發生減值的

借:資產減值損失

貸:長期股權投資減值準備

【一經計提,持有期間不得轉回】

長股投的后續計量-成本法

對于子公司的長股投應當按成本法核算;

對于合營和聯營企業的長股投應當按權益法核算。

成本法:是指投資按成本計價的方法。除了追加投資或處置投資,投資的成本不會發生變化。

判斷看直接和間接持股之和,后續計量只看直接持股。

長股投減值準備一經計提不得轉回

?

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025