逆流交易:無論順流還是逆流內(nèi)部交易損失如果有確鑿證據(jù)表明其實際發(fā)生減值的不在予以調(diào)整。

提示:構(gòu)成業(yè)務(wù)不要考慮未實現(xiàn)內(nèi)部交易損益

?

?

上年未確認

形成業(yè)務(wù)?? 產(chǎn)生??現(xiàn)金流等

逆流:投資方全額確認相關(guān)的利得或損失

??? 不想內(nèi)部交易

順流:投資方向聯(lián)營、合營企業(yè)

投出業(yè)務(wù)的公允價值??

與賬面的差額? 計入當(dāng)期損益

?

?

借:投資收益?? 1200

???

?

順流交易

聯(lián)營或合營企業(yè)向投資方出售業(yè)務(wù),投資方應(yīng)當(dāng)按照20號準(zhǔn)則企業(yè)合并相關(guān)處理,全額確認相關(guān)交易的利得或損失。

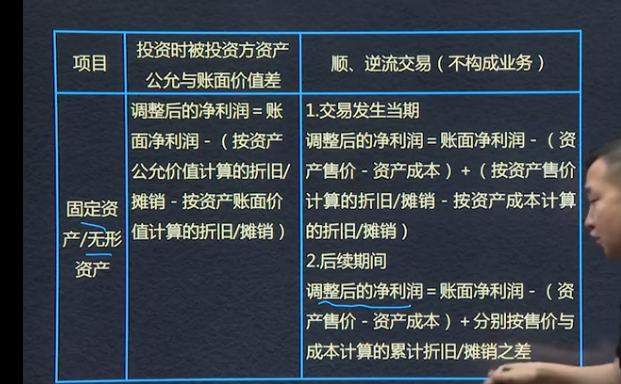

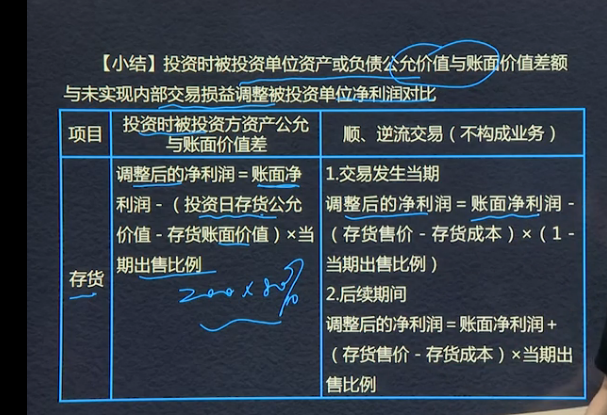

投資時被投資方資產(chǎn)公允與賬面價值差

調(diào)整后的凈利潤=賬面凈利潤-(投資日存貨公允價值-存貨賬面價值)*當(dāng)期出售比例

順,逆流交易(不構(gòu)成業(yè)務(wù))

1.交易發(fā)生當(dāng)期

調(diào)整后的凈利潤=賬面凈利潤-(存貨售價-存貨成本)*(1-當(dāng)期出售比例)

2.后續(xù)期間

調(diào)整后的凈利潤=賬面凈利潤-(存貨售價-存貨成本)*當(dāng)期出售比例

被投資單位其他綜合收益變動的處理:

借:長期股權(quán)投資--其他綜合收益

? ? ? 貸:其他綜合收益(或相反分錄)

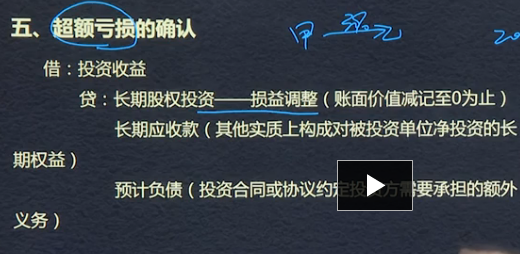

超額虧損的確認:

借:投資收益

? ? ? 貸:長期股權(quán)投資--損益調(diào)整(賬面價值減計至0為止)

? ? ? ? ? ?長期應(yīng)收款(其他實質(zhì)上構(gòu)成對被投資單位凈投資的長期權(quán)益)

? ? ? ? ? ?預(yù)計負債(投資合同或協(xié)議約定投資方需要承擔(dān)的額外義務(wù))

?

?

授課教師

網(wǎng)校講師

課程特色

視頻(182)

下載資料(1)

最新學(xué)員

學(xué)員動態(tài)

港航局李林

開始學(xué)習(xí) 第二節(jié) 存貨的期末計量03

港航局李林

開始學(xué)習(xí) 第二節(jié) 存貨的期末計量01

港航局李林

開始學(xué)習(xí) 第一節(jié) 存貨的初始計量02

港航局李林

開始學(xué)習(xí) 第一節(jié) 存貨的初始計量01

鐵建投資劉正鋪

開始學(xué)習(xí) 第二節(jié) 會計基礎(chǔ)

- 關(guān)于我們

- 關(guān)于我們

- 聯(lián)系我們

- 如何注冊

Powered by EduSoho v8.0.16 ?2014-2025

消息")