無形資產(chǎn)通常按照實際成本進行初始計量,即以取得無形資產(chǎn)并使之達到預(yù)定用途而發(fā)生的全部支出作為無形資產(chǎn)的成本。

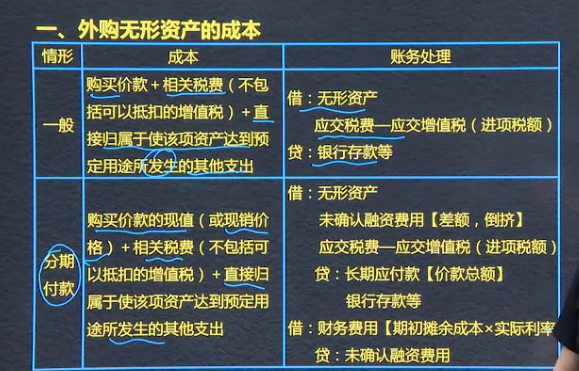

(一)外購無形資產(chǎn)的成本,包括購買價款、相關(guān)稅費以及直接歸屬于使該項資產(chǎn)達到預(yù)定用途所發(fā)生的其他支出。

下列各項不包括在無形資產(chǎn)的初始成本中:

1.為引入新產(chǎn)品進行宣傳發(fā)生的廣告費、管理費用及其他間接費用;

2.無形資產(chǎn)已經(jīng)達到預(yù)定用途以后發(fā)生的費用。

?

1、無形資產(chǎn)具有可辨認(rèn)性

2、無形資產(chǎn)按實際成本計量

3、成本計量

外購成本=購買價款+相關(guān)稅費+直接歸屬于達到預(yù)定用途的支出

借:無形資產(chǎn)

? ? ?應(yīng)交稅費-應(yīng)交增值稅(進項稅)

貸:銀行存款

分期付款

購買價款現(xiàn)值+相關(guān)稅費+達到使用的支出

借:無形資產(chǎn)

未確認(rèn)融資費用(差額、倒擠)

應(yīng)交稅費-應(yīng)交增值稅(進項稅)

貸:長期應(yīng)付款(價款總額)

銀行存款

借:財務(wù)費用(期初攤余成本*實際利率)

貸:未確認(rèn)融資費用

分期付款購買無形資產(chǎn)

借:長期應(yīng)付款(實際付款金額)

貸方:銀行存款

?

借:財務(wù)費用(實際為利息)

貸:未確認(rèn)融資費用

外購無形資產(chǎn)的成本:

? ? ? ?分期付款(融資性質(zhì))——

? ? ? ? =?購買價款的現(xiàn)值(或現(xiàn)銷價格)+相關(guān)稅費(不含可以抵扣的增值稅)+直接歸屬于使該項資產(chǎn)達到預(yù)定用途所發(fā)生的其他支出

釋注:價款總額與現(xiàn)值的差額歸入未確認(rèn)融資費用,每期按實際利率攤?cè)胴攧?wù)費用

? ? 借:無形資產(chǎn)(現(xiàn)值+其他)

? ? ? ? ? 未確認(rèn)融資費用(差額、倒擠)

? ? ? ? ? ?應(yīng)交稅費—應(yīng)交增值稅(進項稅額)

? ? ? ? ? 貸:長期應(yīng)付款【價款總額】

? ? ? ? ? ? ? ? ?銀行存款等

?

?? 借:財務(wù)費用【期初攤余成本*實際利率】

? ? ? ? ? ?貸:未確認(rèn)融資費用

1.無形資產(chǎn)的初始計量:實際成本初始計量,取得并達到預(yù)定用途的全部支出。

2.外購無形資產(chǎn)的成本:(1)一般---購買價款+相關(guān)稅費+其他支出(達到預(yù)定用途)

??? 賬務(wù)處理---借:無形資產(chǎn)

????????????????????????? 應(yīng)交稅費-應(yīng)交增值稅(進項稅額)

??????????????????? 貸:銀行存款等

????????????????????

(2)分期付款---購買價款現(xiàn)值(現(xiàn)銷價格)+相關(guān)稅費+其他支出(達到預(yù)定用途)

???? 賬務(wù)處理---借:無形資產(chǎn)??

??????????????????????????? 未確認(rèn)融資費用【差額,倒擠】(未確認(rèn)融資費用是長期應(yīng)付款的備抵科目)

??????????????????????????? 應(yīng)交稅費-應(yīng)交增值稅(進項稅額)

????????????????????? 貸:長期應(yīng)付款【價款總額】

??????????????????????????? 銀行存款等

?借:財務(wù)費用【期初攤余成本×實際利率】

???? 貸:未確認(rèn)融資費用

期初攤余成本實際是期初欠的本金

提示:其他支出?--專業(yè)服務(wù)費用? 測試無形資產(chǎn)是否發(fā)揮費用的費用??

????????????????????????--不包括引入新產(chǎn)品宣傳廣告費? 管理費用?? 間接費用?? 無形資產(chǎn)達到預(yù)定用途后發(fā)生費用??(形成預(yù)定經(jīng)濟規(guī)模之前發(fā)生的初始運作損失)?

3.案例:

? 借:無形資產(chǎn)-專利權(quán)? 3,060,000.00

?????????????? 貸:銀行存款??? 3,060,000.00

4.案例:

無形資產(chǎn)現(xiàn)值=200萬×年金現(xiàn)值系數(shù)4.3295=865.90萬

未確認(rèn)的融資費用=1000萬-875.90萬=134.10萬

? 借:無形資產(chǎn)-商標(biāo)權(quán)? 8,659,000.00

??????? ?未確認(rèn)融資費用?? 1,341,000.00

? 貸:長期應(yīng)付款????? 10,000,000.00

未確認(rèn)融資費用相當(dāng)于利息費用

5.未確認(rèn)的融資費用? 表格? 分錄

本金?? 攤余成本

未確認(rèn)融資費用????????

年份?融資余額?利率 本年利息?付款 還本

??????????????????????????????融資余額????????

????????????????????????????? ×利率

??還本(付款-利息)??? 未確認(rèn)融資費用

?????????????????????????????? 上年余額-本年余額

借:長期應(yīng)付款?? 2,000,000.00

? 貸:銀行存款????? ?2,000,000.00

借:財務(wù)費用??? 433,000.00(實際就是利息)

?貸:未確認(rèn)融資費用? 433,000.00

20×5年-20x9年賬務(wù)處理一樣

6.投資者投入無形資產(chǎn)的成本,按投資合同、協(xié)議約定的價值確定。

借:無形資產(chǎn)-商標(biāo)權(quán)

?? 貸:實收資本(或股本)

????????? 資本公積-資本溢價(或股本溢價)

7.土地使用權(quán)處理

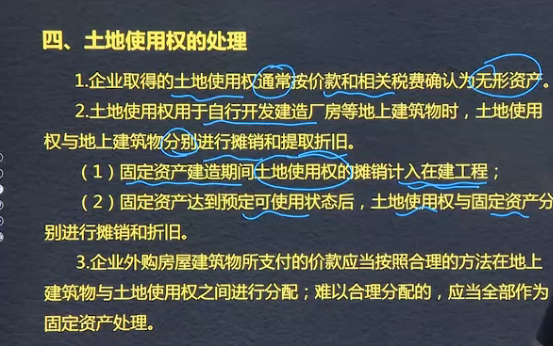

(1)企業(yè)取得的土地使用權(quán)通常按價款和相關(guān)稅費確認(rèn)為無形資產(chǎn)。

(2)土地使用權(quán)用于自行開發(fā)建造廠房等地上建筑物時,土地使用權(quán)與地上建筑物分別進行攤銷和提取折舊。

???? a.固定資產(chǎn)建造期間土地使用權(quán)的攤銷計入在建工程;

???? b.固定資產(chǎn)達到預(yù)定可使用狀態(tài)后,土地使用權(quán)與固定資產(chǎn)分別進行攤銷和折舊。

????? ? 企業(yè)將土地使用權(quán)用于自行開發(fā)建造自用廠房的,該土地使用權(quán)與廠房應(yīng)分別進行攤銷和折舊。

(3)企業(yè)外購房屋建筑物所支付的價款應(yīng)當(dāng)按照合理的方法在地上建筑物與土地使用權(quán)之間進行分配;難以分配的,應(yīng)當(dāng)全部作為固定資產(chǎn)處理。

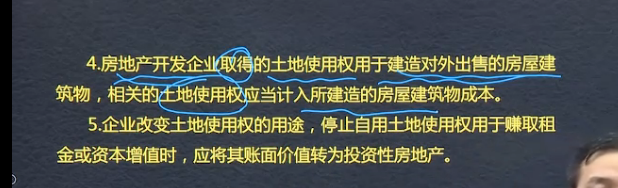

(4)房地產(chǎn)開發(fā)企業(yè)取得的土地使用權(quán)用于建造對外出售的房屋建筑物,相關(guān)的土地使用權(quán)應(yīng)當(dāng)計入所建造的房屋建筑物成本。

(5)企業(yè)改變土地使用權(quán)的用途,停止自用土地使用權(quán)用于賺取租金或資本增值時,應(yīng)將其賬面價值轉(zhuǎn)為投資性房地產(chǎn)。

8.企業(yè)土地使用權(quán):

(1)工業(yè)企業(yè)將購入的用于建造辦公樓的土地使用權(quán)作為無形資產(chǎn)核算

(2)房地產(chǎn)開發(fā)企業(yè)將購入的用于建造商品房的土地使用權(quán)作為存貨核算

(3)工業(yè)企業(yè)將持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)作為投資性房地產(chǎn)核算

(4)工業(yè)企業(yè)將以經(jīng)營租賃方式出租的自有土地使用權(quán)應(yīng)作為投資性房地產(chǎn)核算,不作為無形資產(chǎn)核算。

?

?

?

?

?

?

???????????????????????????

?

無形資產(chǎn)的初始計量

一般情況成本:

購買價款+相關(guān)稅費+直接歸屬于使該項資產(chǎn)達到預(yù)定用途所發(fā)生的其他支出

借:無形資產(chǎn)

? ? ?應(yīng)交稅費-應(yīng)交增值稅(進項稅額)

? ? 貸:銀行存款等

分期付款情況成本:

購買價款的現(xiàn)值(或現(xiàn)銷價格)+相關(guān)稅費+直接歸屬于使該項無形資產(chǎn)達到預(yù)定用途所發(fā)生的其他支出

借:無形資產(chǎn)

? ? ? 未確認(rèn)融資費用(差額,倒擠)

? ? ? 應(yīng)交稅費-應(yīng)交增值稅(進項稅額)

? ? ? 貸:長期應(yīng)付款(價款總額)

? ? ? ? ? ? 銀行存款

借:財務(wù)費用(期初攤余成本*實際利率)

? ? ? 貸:未確認(rèn)融資費用

?

?

授課教師

網(wǎng)校講師

課程特色

視頻(182)

下載資料(1)

最新學(xué)員

學(xué)員動態(tài)

港航局李林

開始學(xué)習(xí) 第二節(jié) 存貨的期末計量03

港航局李林

開始學(xué)習(xí) 第二節(jié) 存貨的期末計量01

港航局李林

開始學(xué)習(xí) 第一節(jié) 存貨的初始計量02

港航局李林

開始學(xué)習(xí) 第一節(jié) 存貨的初始計量01

鐵建投資劉正鋪

開始學(xué)習(xí) 第二節(jié) 會計基礎(chǔ)

- 關(guān)于我們

- 關(guān)于我們

- 聯(lián)系我們

- 如何注冊

Powered by EduSoho v8.0.16 ?2014-2025

消息")