一、無形資產(chǎn)出租

(一)應(yīng)當(dāng)按照有關(guān)收入確認(rèn)原則確認(rèn)所取得的轉(zhuǎn)讓使用權(quán)收入

會計處理:

借:銀行存款

貸:其他業(yè)務(wù)收入

應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)

(二)將發(fā)生的與該轉(zhuǎn)讓使用權(quán)有關(guān)的相關(guān)費用計入其他業(yè)務(wù)成本

借:其他業(yè)務(wù)成本

貸:累計攤銷

銀行存款

二、無形資產(chǎn)出售

企業(yè)出售無形資產(chǎn),應(yīng)當(dāng)將取得的價款與該無形資產(chǎn)賬面價值及相關(guān)稅費(不包括確認(rèn)的增值稅銷項稅額)的差額計入資產(chǎn)處置損益。

會計處理:

借:銀行存款

無形資產(chǎn)減值準(zhǔn)備

累計攤銷

貸:無形資產(chǎn)

應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)

資產(chǎn)處置損益(倒擠的,方向可借可貸)

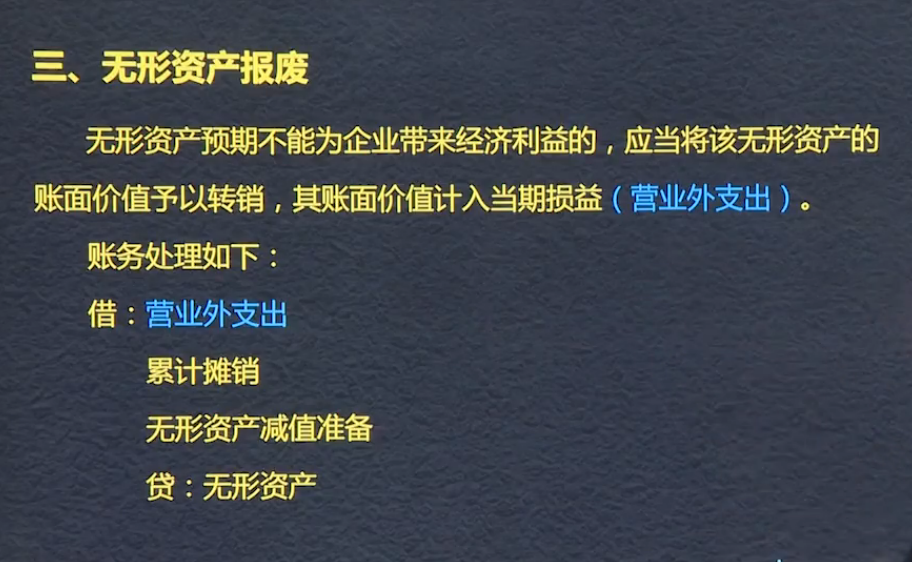

三、無形資產(chǎn)報廢

無形資產(chǎn)預(yù)期不能為企業(yè)帶來未來經(jīng)濟(jì)利益的,應(yīng)當(dāng)將該無形資產(chǎn)的賬面價值予以轉(zhuǎn)銷,其賬面價值轉(zhuǎn)作當(dāng)期損益(營業(yè)外支出)。

會計處理:

借:營業(yè)外支出

累計攤銷

無形資產(chǎn)減值準(zhǔn)備

貸:無形資產(chǎn)

?

無形資產(chǎn)的處置,主要是指無形資產(chǎn)對外出租、出售、對外捐贈,或報廢

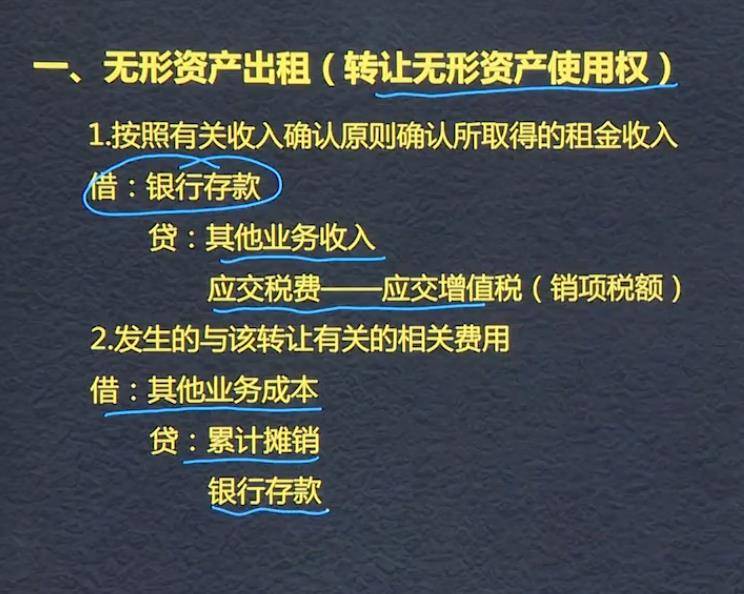

一、無形資產(chǎn)出租(轉(zhuǎn)讓無形資產(chǎn)使用權(quán))

1、借:銀行存款

貸:其他業(yè)務(wù)收入

應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)

2、借:其他業(yè)務(wù)成本

貸:無形資產(chǎn)攤銷

銀行存款

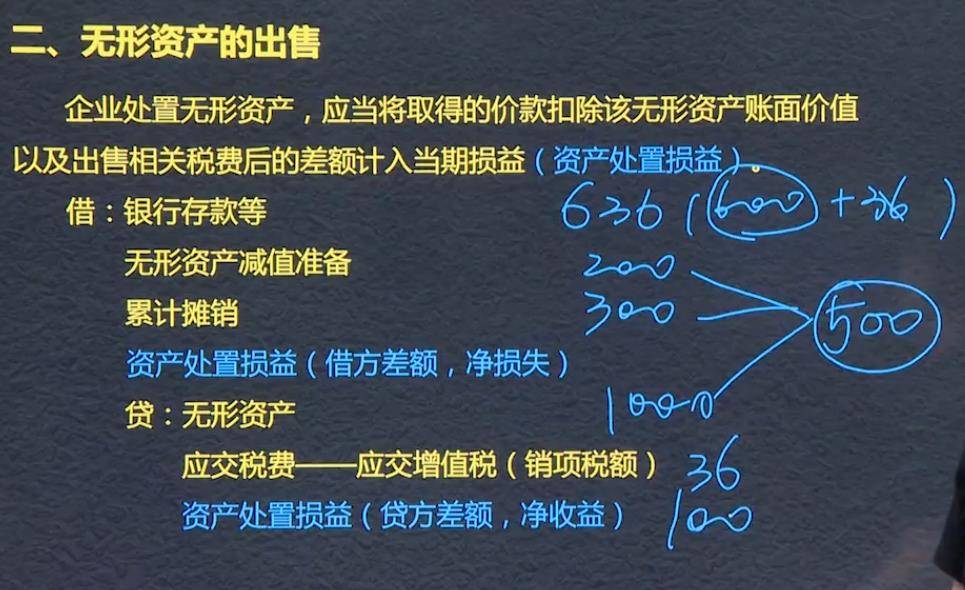

二、無形資產(chǎn)的出售

應(yīng)當(dāng)將取得價款扣除該無形資產(chǎn)賬面價值以及出售相關(guān)稅費后的差額計入當(dāng)期損益(資產(chǎn)處置損益)

借:銀行存款等

無形資產(chǎn)減值準(zhǔn)備

累計攤銷

資產(chǎn)處置損益(借方差額,損失)

貸無形資產(chǎn)(原價賬面)

應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)

資產(chǎn)處置損益(貸方差額,收益)

三、無形資產(chǎn)報廢

計入營業(yè)外支出-處置非流動資產(chǎn)損失

轉(zhuǎn)銷無形資產(chǎn)賬面價值

以融資方式購入無形資產(chǎn)

借:無形資產(chǎn)400+400*3.47現(xiàn)值系數(shù)

未確認(rèn)融資費用212

貸:長期應(yīng)付款1600(400*4)

銀行存款400

?

?

?

攤余成本??? 期初-本期

借:無形資產(chǎn)? 1788

?????? 未確認(rèn)融資費用?? 212

?????? 貸:銀行存款??400

????????????????長期應(yīng)付款??? 1600

?

攤銷? 1788/10=178.8

2017年未確認(rèn)融資費用的攤銷額?=(1600-212)*6%=83.28

攤余成本=1600-212-(400-83.28)

?

?

1.處置:

?? 資產(chǎn)處理損益

2.報廢

? 營業(yè)外支出

3.

?

1、無形資產(chǎn)的處置,包括出租出售捐贈轉(zhuǎn)銷終止確認(rèn)。

2、轉(zhuǎn)讓無形資產(chǎn)使用權(quán),計入其他業(yè)務(wù)收入。發(fā)生的成本計入其他業(yè)務(wù)成本。(出租)

3、出售無形資產(chǎn),差額計入資產(chǎn)處置損益。賬面價值全額沖銷。不用走清理科目。

無形資產(chǎn)的處置

主要是指無形資產(chǎn)的出租,出售對外捐贈或者無法為企業(yè)帶來經(jīng)濟(jì)利益時。

無形資產(chǎn)出租:

按相關(guān)收入確認(rèn)原則確認(rèn)所取得的租金收入

借:銀行存款

? ? ?貸:其他業(yè)務(wù)收入

? ? ? ? ? ?應(yīng)交稅費--應(yīng)交增值稅(銷項稅額)

發(fā)生的與該轉(zhuǎn)讓有關(guān)的相關(guān)費用:

借:其他業(yè)務(wù)成本

? ? ? 貸:累計攤銷

? ? ? ? ? ? 銀行存款

無形資產(chǎn)的出售:

企業(yè)處置無形資產(chǎn),應(yīng)當(dāng)將取得的價款扣除該無形資產(chǎn)賬面價值以及出售相關(guān)稅費后的差額計入當(dāng)期損益(資產(chǎn)處置損益)

借:銀行存款等

? ? ? 無形資產(chǎn)減值準(zhǔn)備

? ? ? ?累計攤銷

? ? ? 資產(chǎn)處置損益(借方差額,凈損失)

? ? ? 貸:無形資產(chǎn)

? ? ? ? ? ? ?應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)

? ? ? ? ? ? 資產(chǎn)處置損益(貸方差額,凈收益)

借:無形資產(chǎn)

? ? ? ?未確認(rèn)融資費用

? ? ? 貸:銀行存款

? ? ? ? ? ? ?長期應(yīng)付款

?

授課教師

網(wǎng)校講師

課程特色

視頻(182)

下載資料(1)

最新學(xué)員

學(xué)員動態(tài)

港航局李林

開始學(xué)習(xí) 第二節(jié) 存貨的期末計量03

港航局李林

開始學(xué)習(xí) 第二節(jié) 存貨的期末計量01

港航局李林

開始學(xué)習(xí) 第一節(jié) 存貨的初始計量02

港航局李林

開始學(xué)習(xí) 第一節(jié) 存貨的初始計量01

鐵建投資劉正鋪

開始學(xué)習(xí) 第二節(jié) 會計基礎(chǔ)

- 關(guān)于我們

- 關(guān)于我們

- 聯(lián)系我們

- 如何注冊

Powered by EduSoho v8.0.16 ?2014-2025

消息")