奮斗的的股份浮

金融工具:金融資產、金融負債、權益工具

(一)金融負債和權益工具區別

1.金融工具

金融工具,是指形成一個企業的金融資產,并形成其他單位的金融負債或權益工具的合同。

分類:基本金融工具(債券、股票等);衍生金融工具(期貨、期權、互換等)。

核算:企業發行金融工具,應當按照該金融工具的實質,以及金融資產、金融負債和權益工具的定義,在初始確認時將該金融工具或其組成部分確認為金融資產、金融負債或權益工具。

例如:股票是金融工具,發行方形成權益工具,購買方形成金融資產;發行債券也是金融工具,發行方形成金融負債,購買方形成金融資產。

2.金融負債

金融負債是指企業的下列負債:

(1)向其他單位交付現金或其他金融資產的合同義務;

(2)在潛在不利條件下,與其他單位交換金融資產或金融負債的合同義務;

(3)將來須用或可用企業自身權益工具進行結算的非衍生工具的合同義務,企業根據該合同將交付非固定數量發行方的自身權益工具;

(4)將來須用或可用發行方自身權益工具進行結算的衍生工具的合同義務,但企業以固定金額的現金或其他金融資產換取固定數量的自身權益工具的衍生工具合同義務除外。

3.權益工具

權益工具是指能證明擁有某個企業在扣除所有負債后的資產中的剩余權益的合同。

同時滿足下列條件的,發行方應當將發行的金融工具分類為權益工具:

(1)該金融工具不包括交付現金或其他金融資產給其他方,或在潛在不利條件下與其他方交換金融資產或金融負債的合同義務;

(2)將來須用或可用企業自身權益工具結算該金融工具的,如該金融工具為非衍生工具(如甲公司發行了一項無固定期限、能夠自主決定支付本息的可轉換優先股等),不包括交付可變數量的自身權益工具進行結算的合同義務;如為衍生工具(如認股權證等),企業只能通過以固定數量的自身權益工具交換固定金額的現金或其他金融資產結算該金融工具。

固定換取固定屬于權益工具,不屬于金融工具。

?

按照合同享有的權利還是義務來確定持有的是金融資產或金融負債或權益工具。

按照合同享有的權利還是義務來確定持有的是金融資產或金融負債或權益工具。

?

?金融工具

第一節 金融工具的分裂

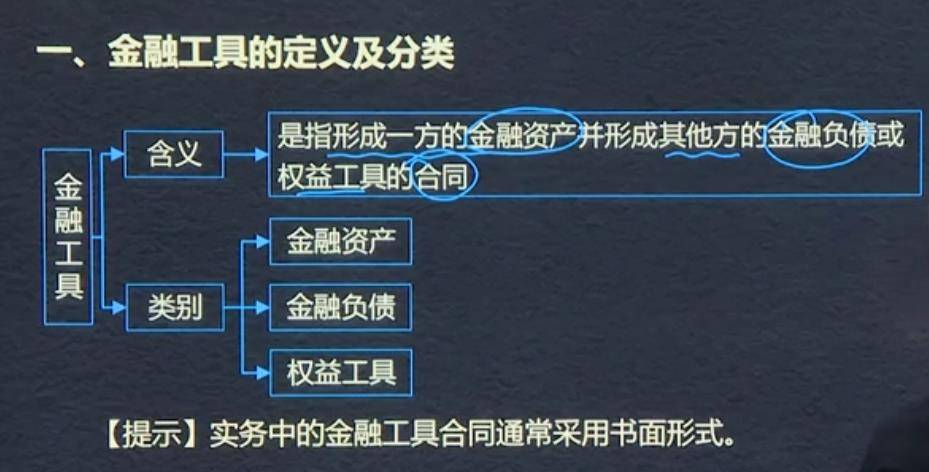

一、金融工具的定義和分類

含義,形成一方的金融資產并形成其他方的金融負債或權益工具的合同

類別:金融資產、金融負債、權益工具

一項合同

A金融資產對應B金融負債

A金融資產對應C權益工具

【提示】實務中的金融工具合同通常采用書面形式。

二、金融資產與金融負債

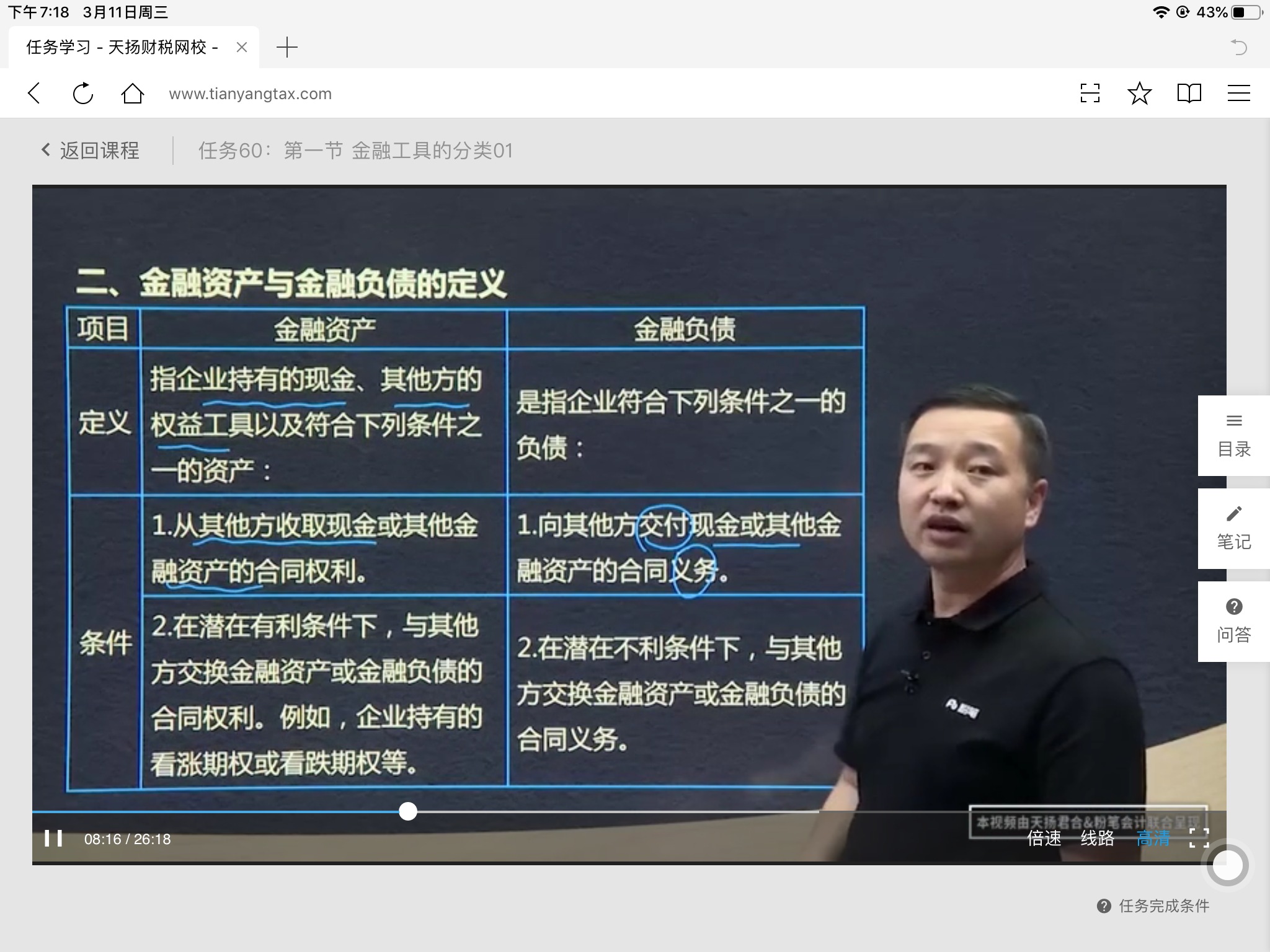

金融資產:企業持有的現金、其他方權益工具以及符合下列條件之一的資產:1.從其他方收取現金或其他金融資產的合同權利;2.在潛在有利條件下,與其他方交換金融資產或金融負債的合同權利。例如,企業持有的看漲期權或看跌期權等;3.將來須用或可用企業自身權益工具進行結算的非衍生工具合同,且企業根據該合同將交付可變數量的自身權益工具;4.將來須用或可用企業自身權益工具進行結算的衍生工具合同,但以固定數量的自身權益工具交換固定金額的現金或其他金融資產的衍生工具合同除外;

金融負債:企業符合下列條件之一的:1.向其他方交付現金或其他金融資產的合同義務;2.在潛在不理條件下,與其他方交換金融資產或金融負債的合同義務;3.將來須用或可用企業自身權益工具進行結算的非衍生工具合同,且企業根據該合同將交付可變數量的自身權益工具;4.將來須用或可用企業自身權益工具進行結算的衍生工具合同,但以固定數量的自身權益工具交換固定金額的現金或其他金融資產的衍生工具合同除外;

二、金融資產與金融負債的定義

【提示1】企業自身權益工具(普通股)不包括分類為權益工具的可回售工具或發行方僅在清算時才有義務向另一方按比例交付其凈資產的金融工具,也不包括本身就要求在未來收取或交付企業自身權益工具的合同。

【提示2】企業對全部現有同類別非衍生權益工具的持有方同比例發行配股權、期權或認股權證,使之有權按比例以固定金額的任何貨幣換取固定數量的該企業自身權益工具的,該類配股權、期權或認股權證應當分類為權益工具。

?

金融工具的分類

定義:是指形成一方的金融資產并形成其他方的金融負債或權益工具的合同。

類別:金融資產/金融負債/權益工具

實務中的金融工具合同通常采用書面形式。

金融資產通過合同與金融負債與權益工具發生聯系。

?

金融工具是一個合同

類別:金融資產、金融負債、權益工具

實務中的金融工具合同通常采用書面形式

?

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025