根據業務模式和合同現金流量特征分類

借貸安排是否一致

業務模式:1,以收取合同現金流量為目標

2,以收取合同現金流量和出售金融資產為目標

3,其他業務模式,既不是以收取合同現金流量為目標

根據業務模式和合同現金流量特征分類

借貸安排是否一致

業務模式:1,以收取合同現金流量為目標

2,以收取合同現金流量和出售金融資產為目標

3,其他業務模式,既不是以收取合同現金流量為目標

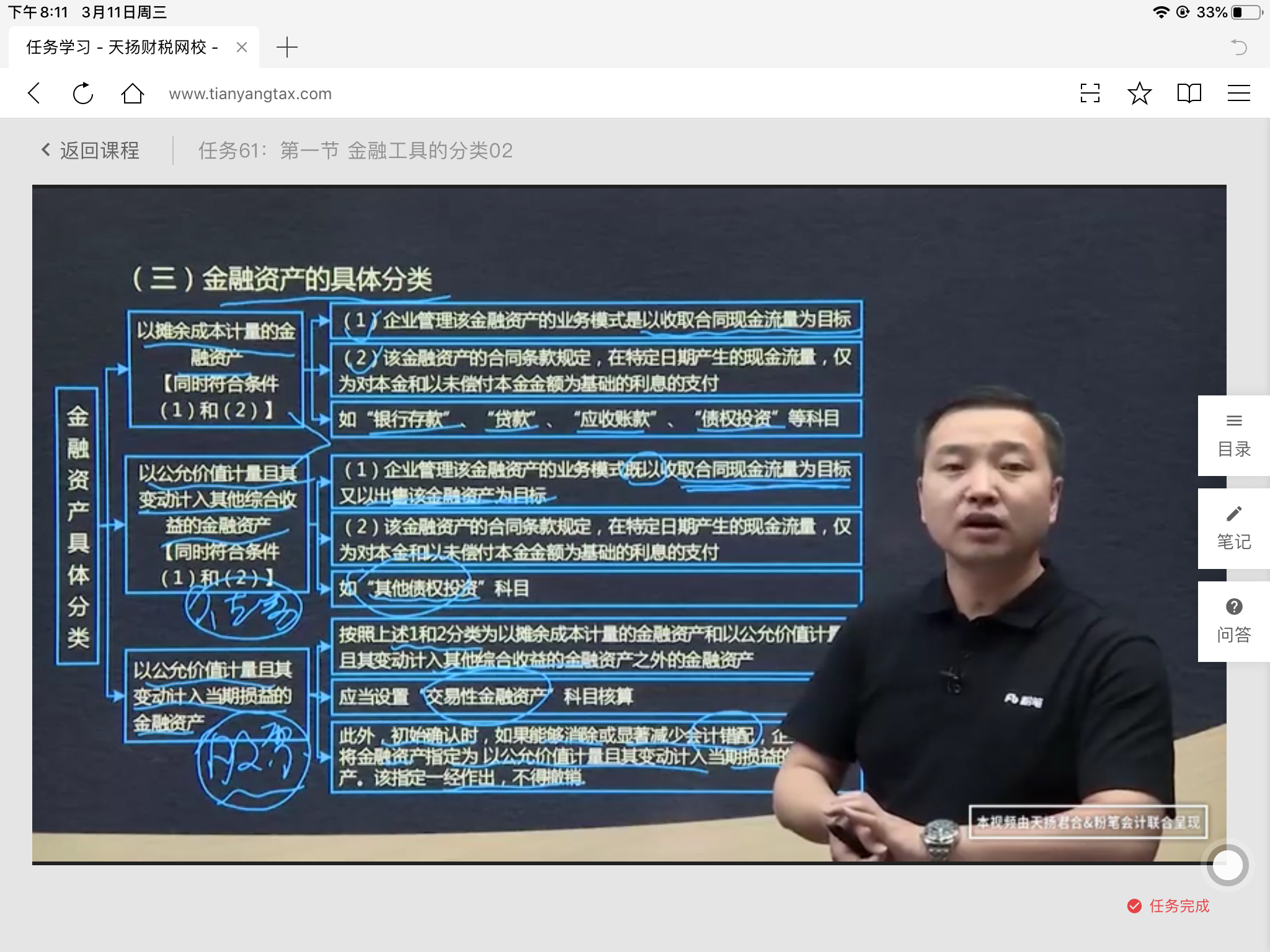

金融資產:企業應當根據其管理金融資產的業務模式和金融資產的合同現金流量特征,對金融資產進行合理的分類。

?

金融資產的分類

金融資產的分類時確認和計量的基礎。

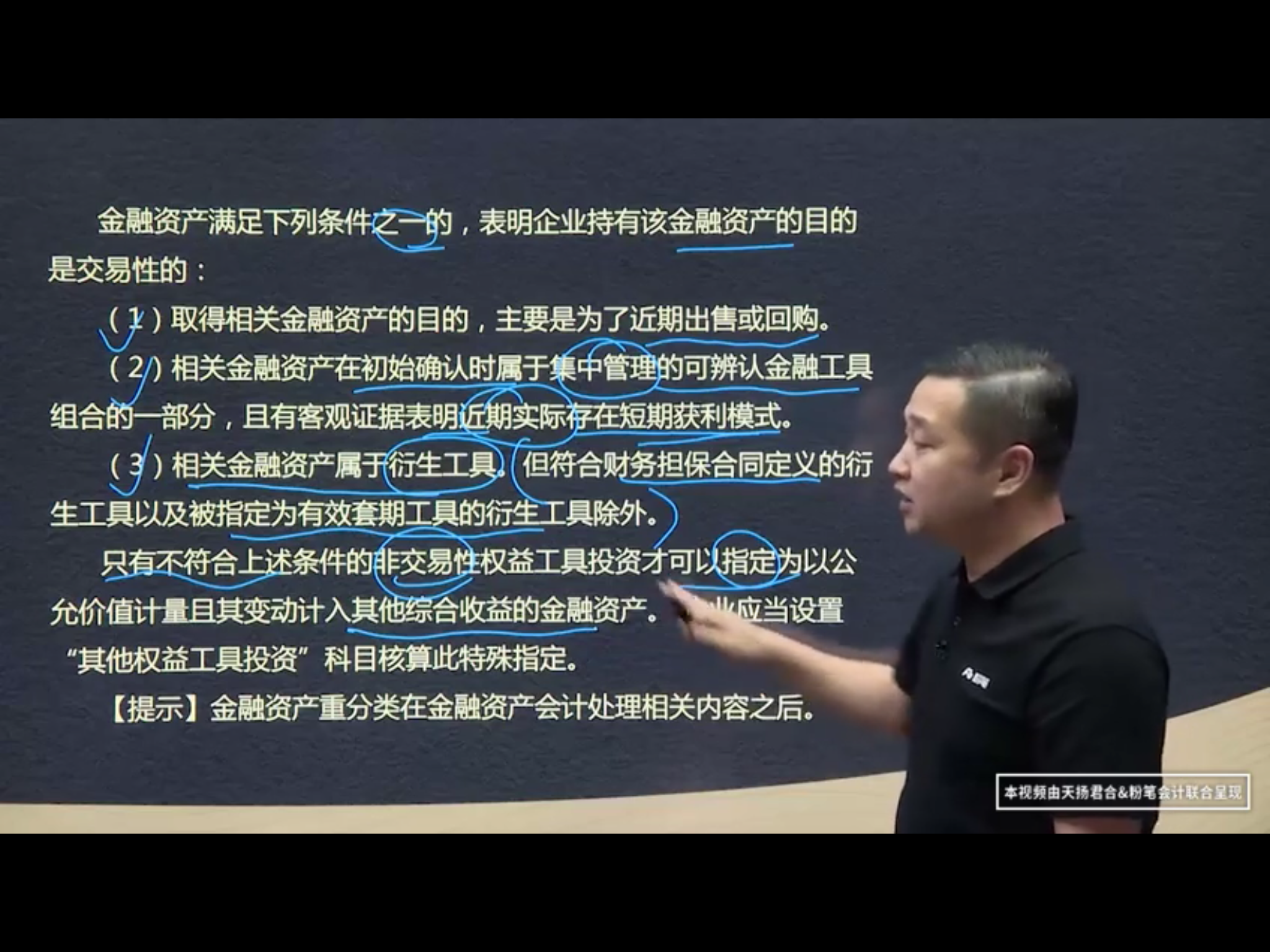

股票/基金/可轉換債券確認為以公允價值計量且其變動計入當期損益的金融資產。該制定一經作出,不得撤銷。

?

1、金融資產的分類是確認和計量的基礎。根據業務模式和金融資產的合同現金流量特征。

2、一個企業可能會采用多個業務模式管理其金融資產。

3、企業應當以企業關鍵管理人員決定決定的對金融資產進行管理的特定業務目標為基礎。

4、

?

Powered by EduSoho v8.0.16 ?2014-2025