攤余成本=期初攤余成本+實際利息收入-現金流入(各期利息)-現金流入(提前收回的本金)-減值損失。

1、以公允價值計量且變動計入當期損益的金融資產,相關交易費用不計入初始確認金額。(交易性金融資產)

以公允價值計量且其變動計入當期損益的交易性金融資產,起變動和交易費用都計入當期損益,而不是初始入賬金額

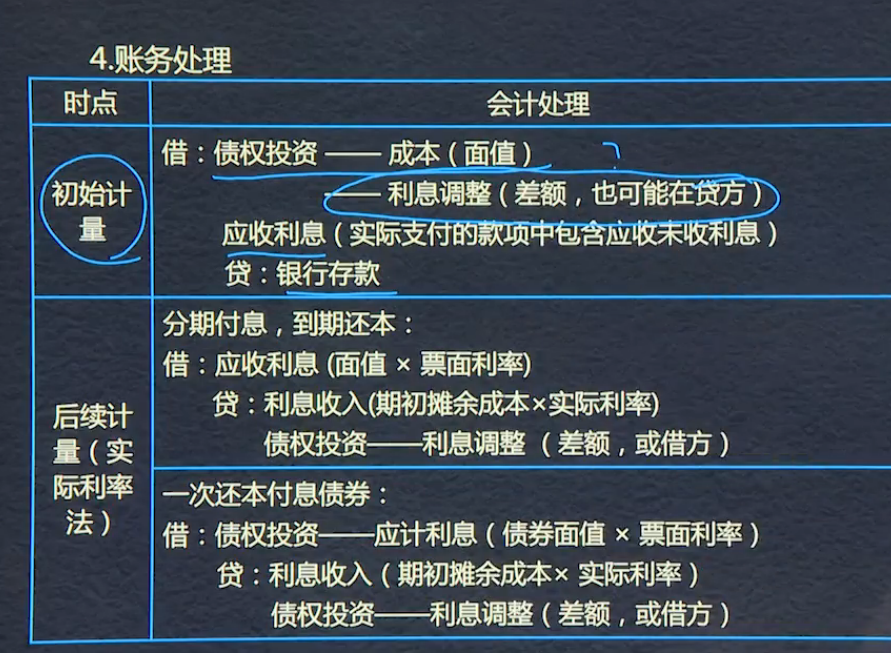

攤余成本(本金):投資成本減去利息后的金額

實際利率一經確定,后期保持不變

以攤余成本計量的金融資產后續計量區分:1.分期付息到期還本與2.一次還本付息解放科目不一樣,前者為應收利息(雙面),后者為債權投資--應計利息。兩種方式貸方科目一致,一個利息收入,一個債權投資--利息調整(利息調整屬于分錄的差額,可借可貸)。

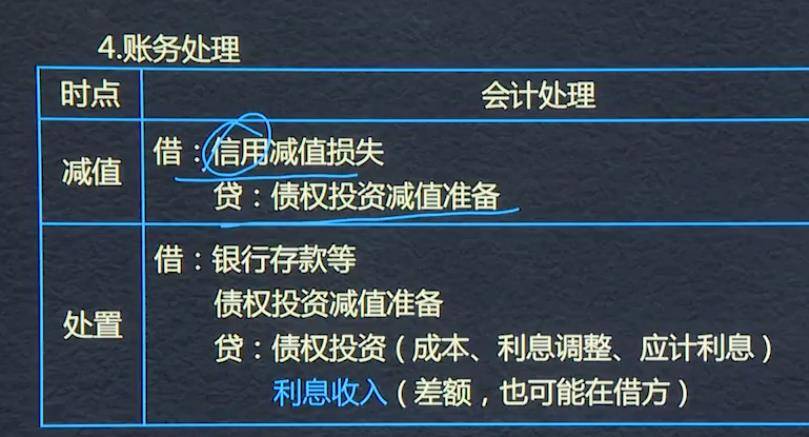

金融資產減值的分錄:借方信用減值損失,貸方債權投資減值準備。

處置時,獲得錢,借方記銀行存款;金融資產減少,計入貸方,科目為債權投資,有減值的同時注銷掉減值準備(注銷賬面價值);借貸方差額計入利息收入,可借可貸。

2020已經將處置和利息調整的差額記入投資收益

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025