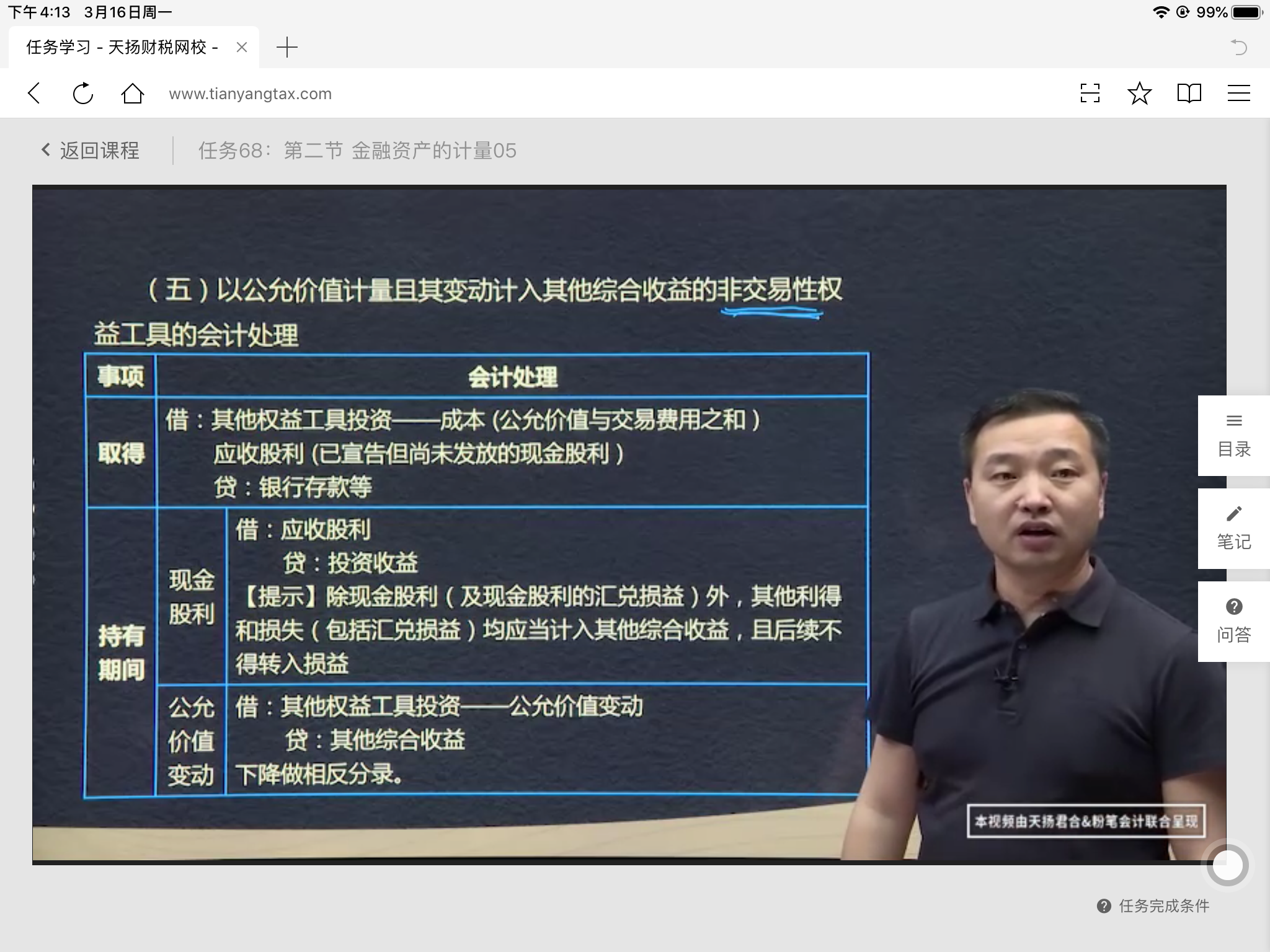

(五)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的非交易性權(quán)益工具的會(huì)計(jì)處理

事項(xiàng)及相關(guān)會(huì)計(jì)處理---

取得:

??? 借:其他權(quán)益工具投資-成本(公允價(jià)值與交易費(fèi)用之和)

????????? ?應(yīng)收股利(已宣告但尚未發(fā)放的現(xiàn)金股利)

???????? ? 貸:銀行存款等

持有期間:

現(xiàn)金股利??? 借:應(yīng)收股利

???????????????????? 貸:投資收益(損益)

(提示)除現(xiàn)金股利(及現(xiàn)金股利的匯兌損益)外,其他利得和損失(包括匯兌損益)均應(yīng)當(dāng)計(jì)入其他綜合收益,且后續(xù)不得轉(zhuǎn)入損益

公允價(jià)值變動(dòng)??借:其他權(quán)益工具投資-公允價(jià)值變動(dòng)

??????????????????????????? 貸:其他綜合收益-其他權(quán)益工具投資公允價(jià)值變動(dòng)

(下降做相反分錄)

處理???? 借:銀行存款(出售凈價(jià),即價(jià)款扣除手續(xù)費(fèi))

????????????????貸:其他權(quán)益工具投資(賬面價(jià)值

??????????????????????? 盈余公積

????????????????????? ? 利潤(rùn)分配-未分配利潤(rùn)(差額計(jì)入留存收益,也可能在借方)?

????? 同時(shí):

????? 借:? 其他綜合收益

??????? 貸:盈余公積

?????????????? 利潤(rùn)分配-未分配利潤(rùn)(或相反分錄)

(提示)此類金融資產(chǎn)不進(jìn)行信用減值損失的核算

例題

?

?

出售股票:

借:銀行存款

?????? 其他權(quán)益工具投資-公允價(jià)值變動(dòng)

?????? 盈余公積-法定盈余公積

?????? 利潤(rùn)分配-未分配利潤(rùn)

?? 貸:其他權(quán)益工具投資-成本

????????? 其他綜合收益-其他權(quán)益工具投資公允價(jià)值變動(dòng)

(1)出售? 對(duì)價(jià)-賬面

(2)結(jié)轉(zhuǎn)?? 其他-留存

例題

總結(jié):

以攤余成本計(jì)量的金融資產(chǎn)

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)

以公允價(jià)值計(jì)量且其變動(dòng)

?

?

?

?

?????

?

?

?

擊這里給我發(fā)消息")