金融負債的計量

初始計量:按照公允價值進行計量。變動計入當期損益的直接計入當期損益。其他計入到初始確認金額。

后續計量

(1)計入當期損益的按照公允價值進行后續計量

(2)其他應當按照攤余成本進行計量

?

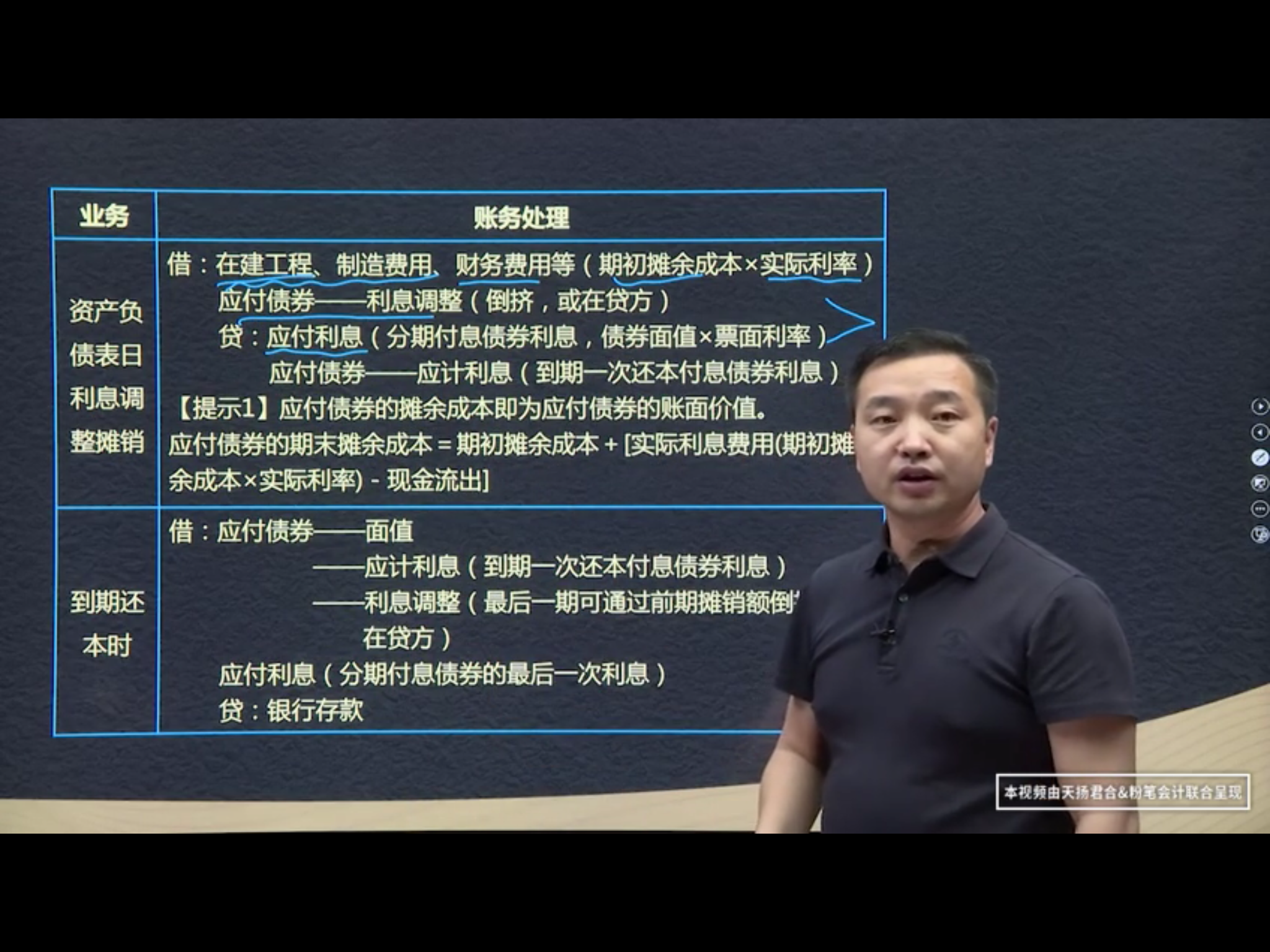

1、期末攤余成本=期初攤余成本+(實際利息-現金流出)

實際利息=攤余成本*實際利率

金融負債的計量

以攤余成本計量且不屬于任何套期關系一部分的金融負債所產生的利得或損失,應當在終止確認時計入當期損益或在按照實際利率法攤銷時計入相關期間損益。

發生時:

借:銀行存款

? ? ? 貸:應付債券--面值(債券面值)

? ? ? ? ? ? ? ? ? ? ? ? --利息調整(差額,折價發行在借方)

?

第二節? 金融負債的計量06

一、金融負債的初始計量

????? 企業初始確認金融負債,應當按照公允價值計量。

????? 對于以公允價值計量且其變動計入當期損益的金融負債,相關費用直接計入當期損益;對于其他類別的金融負債,相關交易費用計入初始確認金額。

二、金融負債的后續計量

?

?

?

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025