確認和計量

(一)職工工資 津貼 補貼等短期薪酬

? (二)非貨幣性福利:按照公允價值和相關(guān)稅費的確定職工薪酬。

?

確認和計量

(一)職工工資 津貼 補貼等短期薪酬

? (二)非貨幣性福利:按照公允價值和相關(guān)稅費的確定職工薪酬。

?

誰受益、誰負擔??

非貨幣性福利:企業(yè)向職工提供非貨幣性福利的,應(yīng)按照公允價值和相關(guān)稅費確定職工薪酬,并計入當期損益活相關(guān)成本。

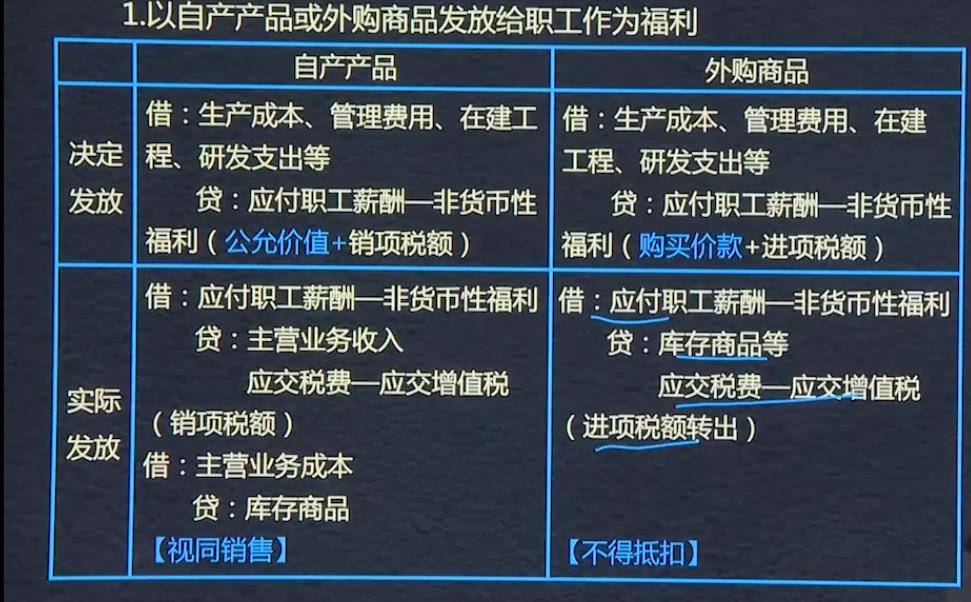

1、以資產(chǎn)產(chǎn)品或者外購商品發(fā)放給職工作為福利(增值稅:視同銷售與不得抵扣)

2、將擁有的房屋等資產(chǎn)無償提供給職工使用或租賃住房等資產(chǎn)工職工使用。

一、一般短期薪酬的確認和計量

(一)企業(yè)發(fā)生的職工工資、津貼和補貼等短期薪酬

根據(jù)職工提供服務(wù)情況和工資標準等計算工資總額,并按照受益對象計入當期損益或相關(guān)資產(chǎn)成本(誰受益,誰負擔)

借:生產(chǎn)成本(生產(chǎn)工人)

制造費用(車間管理人員)

管理費用(行政管理人員)

銷售費用(銷售人員)

在建工程(基建人員)

研發(fā)支出-資本化支出等

貸:應(yīng)付職工薪酬-工資、獎金、津貼和補貼、職工福利費(14%)、醫(yī)療保險等社會保險費、住房公積金、工會經(jīng)費(2%)、職工教育經(jīng)費(1.5%;2.5%;8%)

(二)非貨幣性福利

企業(yè)向職工提供非貨幣性福利的,應(yīng)按照公允價值和相關(guān)稅費確定職工薪酬,并計入當期損益或相關(guān)資產(chǎn)的成本。

1.以自產(chǎn)產(chǎn)品(銷)或外購商品(進)發(fā)放給職工作為福利(增值稅:視同銷售(按市價計算)與不得抵扣)

2.將擁有的房屋等房屋等資產(chǎn)無償提供給職工使用或租賃住房等資產(chǎn)供職工無償使用。

?

自產(chǎn)

外購不得抵扣,自產(chǎn)視同銷售

決定發(fā)放和實際發(fā)放分開。進項稅額轉(zhuǎn)出的借貸方與視同銷售一樣。

Powered by EduSoho v8.0.16 ?2014-2025

消息")