借款費用應予資本化的資產范圍是符合資本化條件的資產,指需要經過相當長(一年或一年以上),時間的購建或者生產活動才能達到預定可使用或者可銷售狀態的固定資產、投資性房地產和存貨等資產。

應予資本化的借款范圍包括專門借款和一般借款。

借款費用應予資本化的資產范圍是符合資本化條件的資產,指需要經過相當長(一年或一年以上),時間的購建或者生產活動才能達到預定可使用或者可銷售狀態的固定資產、投資性房地產和存貨等資產。

應予資本化的借款范圍包括專門借款和一般借款。

第二節 借款費用的計量 01

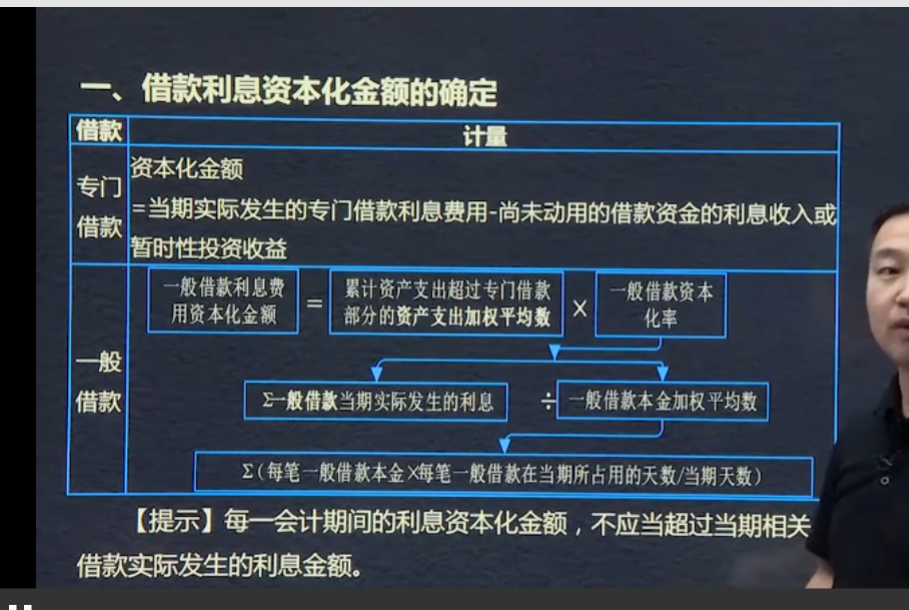

一、借款年利息資本化金額的確定

借款:專門借款資本化金額=當期實際發生的專門借款利息費用-尚未動用的借款資金單額利息收入或暫時性投資收益

一般借款:

一般借款利息費用資本化金額=累計資產支出超過專門借款部分的資產支出加權平均數*一般借款資本化率

所有一般借款資本化率=∑一般借款當期實際發生的利息/一般借款本金加權平均數

一般借款本金加權平均數=∑(每筆一般借款本金*每筆一般借款在當期所占用的天數/當期天數)

【提示】每一會計期間的利息資本化金額,不應當超過當期相關借款實際發生利息金額

每一期會計期間的利息資本化金額,不應當超過的當期相關借款實際發生的利息金額。

?

?

?

借款費用的計量:每一會計期間利息資本化金額,不應當超過當期相關借款的實際利息

第二節? 借款費用的計量01

借款利息資本化金額的確定

?

?

注意資本化停止時點

Powered by EduSoho v8.0.16 ?2014-2025