?

1070-800=270債務重組利得,重組當日

借:財務費用40

貸:應付利息40

借:長期借款-800

? ? 應付利息-40

貸:銀行存款840

1070-50-800=220

借:長期貸款-債務重組800

? ? 營業(yè)外支出-債務重組損失220

壞賬準備50

貸:長期貸款1070

?

?

1070-800=270債務重組利得,重組當日

借:財務費用40

貸:應付利息40

借:長期借款-800

? ? 應付利息-40

貸:銀行存款840

1070-50-800=220

借:長期貸款-債務重組800

? ? 營業(yè)外支出-債務重組損失220

壞賬準備50

貸:長期貸款1070

?

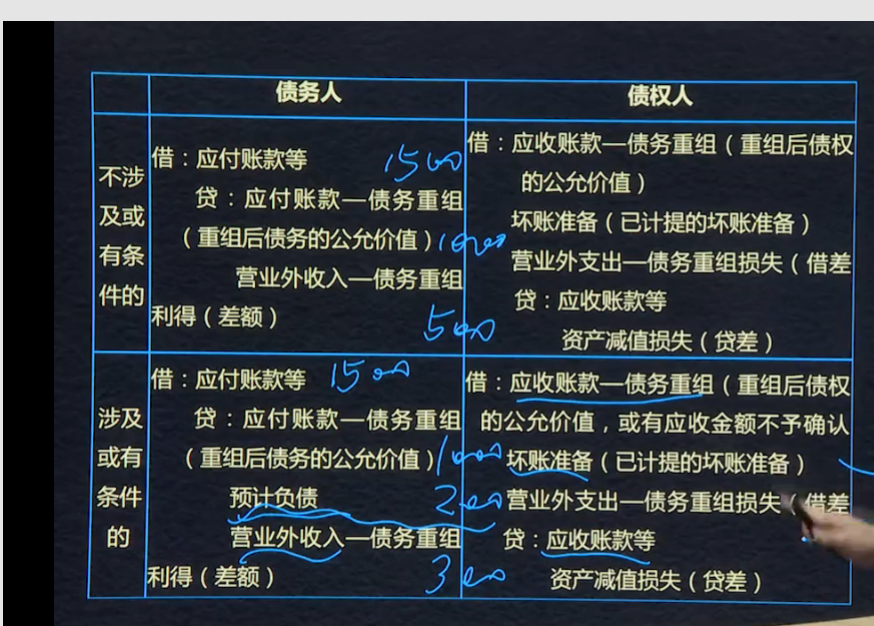

修改其他債務條件

要區(qū)分是否涉及或有應付(或有應收)金額的會計處理涉及或有應付:符合預計負債預計條件的,債務人應將或有應付金額確認預計負債,后期如未發(fā)生沖銷已確認的預計負債,同時確認營業(yè)收入。

債權人:涉及的或有應收金額不應當確認應收金額,不得將其計入重組后的賬面價值。

?

?

修改其他債務條件:或有應付、應收---未來某種事項,具有不確定性。確認預計負債

或有的應付,債務人確認預計負債,債權人不確認額外資產。

預計負債減少營業(yè)外收入。

非均勻概率(非此即彼)按最可能數(shù)字處理。

Powered by EduSoho v8.0.16 ?2014-2025

消息")