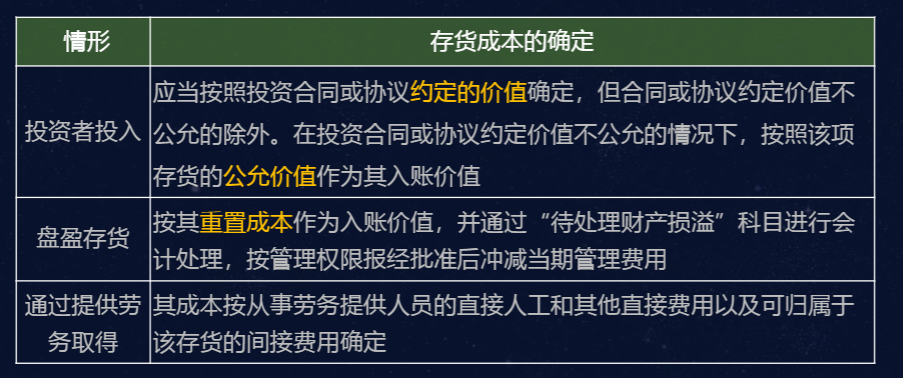

投資性房地產,出租房,出租地,持有增值地

單選2屬于口算失誤

1.商譽和使用壽命不確定的無形資產至少應該每年進行減值測試。

2.資產已經或將被閑置,終止使用或計劃提前處置,屬于減值跡象。

3.外幣,先折現后折算。

母公司編制合并報表體現的是實質重于形式

多選題13純屬手抖沒選上D

無形資產壽命按孰短,謹慎性

1.閑置土地不能作為投資性房地產。

1.發行可轉債也會導致長期股權投資賬面價值發生變動。

2.多次交易分部處置對子公司的投資直至喪失控制權,屬于“一攬子”交易的,在喪失控制權之前每次處置的差額先確認為其他綜合收益,到喪失控制權時一并轉入當期損益。

一、會計信息質量要求:

1、可靠性:實際發生,如實反映

2、相關性:財務報告使用者的經濟決策需要,以公允價值計量

3、可理解性:便于理解和使用(附注/充分披露)

4、可比性(重要):縱向可比:同一企業不同時期;橫向可比:不同企業同一時期

5、實質重于形式(重要)

6、重要性(重要):判定:性質/金額;重要:單獨核算;不重要:簡化處理(成本效益原則)

7、謹慎性(重要):不應高估資產或收益,不應低估負債或費用

8、及時性:不得提前或延后

二、會計要素及其確認與計量:資產、負債、所有者權益、收入、費用、利潤(定義、確認條件)

三、會計要素計量屬性:

1、歷史成本(實際成本):實際支付(一般采用)

2、重置成本(現行成本):當前市場條件

3、可變現成本

4、現值:折現后,考慮貨幣時間價值

5、公允價值:市場參與者、計量日、有序交易、出售、轉移(脫手價格)

?

實際發生

?

合并會計報表

?

運雜費

壞賬裝備、減值準備、加速折舊

?

經濟決策

會計附注,披露

不超前、不滯后

縱向,政策的一致性

橫向,政策的相似或相同

1.自然災害導致的,無論是否在建造期間,均計入營業外支出。

2.建造固定資產取得土地使用權支付的土地出讓金不計入在建工程,應確認為無形資產。

3.固定資產盤盈,屬于前期差錯。

4.大修停用仍需要計提折舊。

外購:發票+稅+費

從采購到入庫

關、消、資、增

企業對金融負債的分類一經確定,不得變更。

土地使用權用于自行開發建造廠房等地上建筑物——分別按無形資產和固定資產核算

建造期間的土地使用權累計攤銷計入在建工程成本,達到預定可使用狀態后計入當期損益。

廠房建造期間:土地使用權攤銷至在建工程。

?

發生研發支出時

借:研發支出-費用化支出

? ? ? 研發支出-資本化支出

貸:銀行存款

月末結轉費用

借:管理費用

貸:研發支出-費用化支出

達到預定用途形成無形資產時

借:無形資產

貸:研發支出-資本化支出

銷售費用

?

為引入新產品兒發生的廣告費,管理費等,記入當期損益

喪失使用功能

授課教師

網校講師

課程特色

視頻(24)

考試(17)

PPT(1)

文檔(16)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025