會(huì)計(jì)信息質(zhì)量:kkxj,實(shí)質(zhì)重于兩個(gè)j

15846人加入學(xué)習(xí)

(14人評(píng)價(jià))

價(jià)格

免費(fèi)

教學(xué)計(jì)劃

承諾服務(wù)

"

data-content="24小時(shí)內(nèi)完成作業(yè)批閱,即時(shí)反饋并鞏固您的學(xué)習(xí)效果">

練

"

data-content="24小時(shí)內(nèi)批閱您提交的試卷,給予有針對(duì)性的點(diǎn)評(píng)">

試

"

data-content="對(duì)于提問(wèn)做到有問(wèn)必答,幫您掃清學(xué)習(xí)過(guò)程中的種種障礙">

問(wèn)

"

data-content="提供專屬的一對(duì)一在線答疑,快速答疑解惑。">

疑

課程還未發(fā)布,不允許加入和購(gòu)買

確收確費(fèi),不是確權(quán)

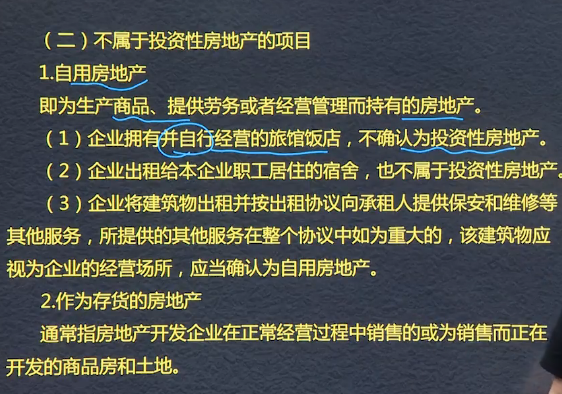

投資性房地產(chǎn):已出租的土地使用權(quán),已出租的建筑物,持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)。

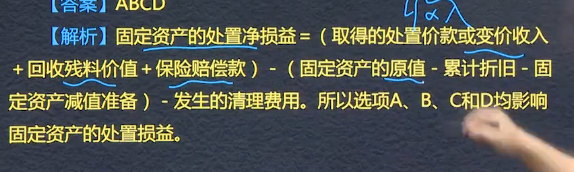

固定資產(chǎn)處置損益

會(huì)計(jì)基本假設(shè):會(huì)計(jì)主體,持續(xù)經(jīng)營(yíng),會(huì)計(jì)分期,貨幣計(jì)量。法律>會(huì)計(jì)。

財(cái)務(wù)報(bào)告目標(biāo):受托責(zé)任觀和決策有用觀

會(huì)計(jì)要素---根據(jù)交易事項(xiàng)的經(jīng)濟(jì)特征所確定的財(cái)務(wù)會(huì)計(jì)對(duì)象和基本分類

資金占用=資金來(lái)源,資金占用表現(xiàn)為資產(chǎn),資金來(lái)源表現(xiàn)為負(fù)債和所有者權(quán)益。資產(chǎn)=負(fù)債+所有者權(quán)益,反映財(cái)務(wù)狀況,在某個(gè)時(shí)點(diǎn),不累加。資產(chǎn)負(fù)債表

利潤(rùn)表,反映經(jīng)營(yíng)成果,是時(shí)期指標(biāo),可以累加,收入,費(fèi)用利潤(rùn)。

?

三、存貨跌價(jià)準(zhǔn)備的計(jì)提與轉(zhuǎn)回

1、計(jì)提方法:?jiǎn)雾?xiàng)計(jì)提、類比計(jì)提、合并計(jì)提

2、賬務(wù)處理:

計(jì)提時(shí):借:資產(chǎn)減值損失

? ? ? ? ? ? ? ? ? ? 貸:存貨跌價(jià)準(zhǔn)備

減值因素消失,恢復(fù)時(shí):

借:存貨跌價(jià)準(zhǔn)備

貸:資產(chǎn)減值損失

結(jié)轉(zhuǎn)已計(jì)提的存貨跌價(jià)準(zhǔn)備:

借:存貨跌價(jià)準(zhǔn)備

貸:主營(yíng)業(yè)務(wù)成本或其他業(yè)務(wù)成本

會(huì)計(jì)基礎(chǔ):權(quán)責(zé)發(fā)生制? ? 收付實(shí)現(xiàn)制

成本模式轉(zhuǎn)公允價(jià)值模式需追溯調(diào)整,入盈余公積和才利潤(rùn)分配

會(huì)計(jì)基礎(chǔ):是指會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告的基礎(chǔ)。主要有兩種:權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制。

? 權(quán)責(zé)發(fā)生制:應(yīng)當(dāng)以收入和費(fèi)用的實(shí)際發(fā)生而非實(shí)際收支作為收入、費(fèi)用確人的標(biāo)準(zhǔn)。

?? 以實(shí)際收到或支付現(xiàn)金作為確認(rèn)收入和費(fèi)用的

?

企業(yè)接受外來(lái)原材料加工的代制品為外單位加工修理的代修

品,制造和修理完成驗(yàn)收入庫(kù)后,加工成本和修理成本形成企

業(yè)右化

?

會(huì)計(jì)信息質(zhì)量基本要求

可靠性---真實(shí)可靠,實(shí)際發(fā)生的業(yè)務(wù)

相關(guān)性---有助于投資者對(duì)企業(yè)過(guò)去,現(xiàn)在,未來(lái)做出預(yù)測(cè),區(qū)分收入與利得,費(fèi)用與損失,流動(dòng)資產(chǎn)與非流動(dòng)資產(chǎn),流動(dòng)負(fù)債與非流動(dòng)負(fù)債,適當(dāng)引入公允價(jià)值

可理解性---會(huì)計(jì)信息清晰明了

可比性----1同一企業(yè)不同時(shí)期縱向可比,不同時(shí)期相同或相似的交易或事項(xiàng),采用一致會(huì)計(jì)政策? ? 2不同企業(yè)相同會(huì)計(jì)時(shí)期橫向可比,同一時(shí)期相同或相似的交易或事項(xiàng),采用統(tǒng)一規(guī)定的會(huì)計(jì)政策

實(shí)際重于形式---根據(jù)經(jīng)濟(jì)實(shí)質(zhì)來(lái)進(jìn)行會(huì)計(jì)確認(rèn),計(jì)量和報(bào)告,重點(diǎn)售后回購(gòu)

重要性---所有重要交易事項(xiàng),從項(xiàng)目性質(zhì)和金額兩方面判斷

棄置費(fèi)用是指根據(jù)國(guó)家和行政法規(guī),國(guó)際公約等有關(guān)規(guī)定,企業(yè)承擔(dān)的環(huán)境保護(hù)和生態(tài)恢復(fù)等義務(wù)所確定的支出。如油氣資產(chǎn),核電站核設(shè)施等的棄置和恢復(fù)環(huán)境義務(wù)。

投資性房地產(chǎn)后續(xù)計(jì)量由成本模式轉(zhuǎn)為公允價(jià)值模式之間的差額計(jì)入留存收益

?

?

?

投資性房地產(chǎn)處置時(shí),收入計(jì)入其他業(yè)務(wù)收入,費(fèi)用計(jì)入其他業(yè)務(wù)成本

成本模式:借銀行存款 貸其他業(yè)務(wù)收入 稅銷項(xiàng)

借其他業(yè)務(wù)成本 投房折舊減值? 貸投房

借銀行存2000貸其他業(yè)務(wù)收入2000?

借其他業(yè)務(wù)成本1600投房折舊200? 貸投房2000

公允模式:借銀行存款? 貸其他業(yè)務(wù)收入稅銷

借其他業(yè)務(wù)成本 貸投-成本-公允

持有期間發(fā)生公允價(jià)值變動(dòng)的:

借:公允價(jià)值變動(dòng)損益、貸其他業(yè)務(wù)成本

轉(zhuǎn)換時(shí)差額其他綜合收益計(jì)入成本

借“其他綜合收益? 貸其他業(yè)務(wù)成本”

會(huì)計(jì)基本假設(shè):貨幣計(jì)量、會(huì)計(jì)主體、會(huì)計(jì)分期、持續(xù)經(jīng)營(yíng)。

??????? 會(huì)計(jì)主體不一定是法律主體,但法律主體必然是一個(gè)會(huì)計(jì)主體。

??????? 持續(xù)經(jīng)營(yíng)是會(huì)計(jì)分期的前提。持續(xù)經(jīng)營(yíng)、會(huì)計(jì)分期、會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告的時(shí)間范圍。

????? 會(huì)計(jì)分期分年度和中期,中 期包括半年度、季度、月度,按公歷確定起訖日期。(3.31、6.30. 12.31)

?

會(huì)計(jì)基本假設(shè)是對(duì)會(huì)計(jì)核算所處的時(shí)間、空間環(huán)境等所作的合理假定。是企業(yè)會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告的前提。包括:1會(huì)計(jì)主體2貨幣計(jì)量3會(huì)計(jì)分期4持續(xù)經(jīng)營(yíng)。

會(huì)計(jì)主體:法律主體必然是一個(gè)會(huì)計(jì)主體;但會(huì)計(jì)主體不一定是法律主體。考慮能不能對(duì)外簽合同?

A控制BC,ABC分別是法律主體,ABC組合一起對(duì)外合并一起編制財(cái)務(wù)報(bào)表,所以ABC也是會(huì)計(jì)主體,但是集團(tuán)不是法律主體,是會(huì)計(jì)主體,因?yàn)橐幹茖?duì)外財(cái)務(wù)報(bào)表。

授課教師

網(wǎng)校講師

課程特色

視頻(182)

下載資料(1)

最新學(xué)員

學(xué)員動(dòng)態(tài)

鐵建投資劉正鋪

開(kāi)始學(xué)習(xí) 第二節(jié) 會(huì)計(jì)基礎(chǔ)

十七局向文澤

開(kāi)始學(xué)習(xí) 中級(jí)會(huì)計(jì)實(shí)務(wù) 第5章長(zhǎng)期股權(quán)投...

二十三局袁秀娟

開(kāi)始學(xué)習(xí) 第二節(jié) 會(huì)計(jì)基礎(chǔ)

二十三局馬秀芳

開(kāi)始學(xué)習(xí) 第三節(jié) 財(cái)務(wù)會(huì)計(jì)報(bào)告

- 友情鏈接

- 中國(guó)施工企業(yè)管理協(xié)會(huì)

- 中國(guó)注冊(cè)稅務(wù)師協(xié)會(huì)

- 北京市注冊(cè)稅務(wù)師協(xié)會(huì)

- 北京天揚(yáng)君合稅務(wù)師事務(wù)所

- 成績(jī)查詢

- 會(huì)計(jì)職稱

- 注冊(cè)會(huì)計(jì)師

- 稅務(wù)師

- 關(guān)于我們

- 關(guān)于我們

- 聯(lián)系我們

- 如何注冊(cè)

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")